Анотація

В записці проаналізовано напрями і заходи монетарної політики НБУ, передумови та можливості розширення банківського кредитування структурних зрушень. Виявлено проблеми, пов’язані з неоптимальною структурою банківського кредитного портфелю та орієнтацією банків на придбання ОВДП, неефективністю процесу нарощування присутності держави в банківській системі. Запропоновано заходи щодо забезпечення сприятливих грошово-кредитних умов для перебігу модернізаційних процесів та стимулювання кредитування структурних зрушень в Україні

МОНЕТАРНІ ВАЖЕЛІ СТИМУЛЮВАННЯ СТРУКТУРНОЇ ПЕРЕБУДОВИ ЕКОНОМІКИ УКРАЇНИ

Активізація структурної перебудови економіки України неможлива без розширення фінансового забезпечення інвестиційних процесів. У 2011 р. для формування сприятливих умов фінансування економічної діяльності НБУ розпочав пом’якшення монетарної політики, що проявилося у:

- відновленні динамічного приросту грошової маси, обсяги якої упродовж січня-вересня 2011 р. зросли на 10,4 %;

- активізації дії механізму мультиплікації коштів: значення грошового мультиплікатора збільшилося з 2,65 до 2,86 станом на 01.07.2011 р.;

- покращанні структури грошової маси: питома вага готівки зменшилася з 30,6 % до 28,7 % за січень-вересень 2011 р. (32,2 % на 01.01.2010 р.);

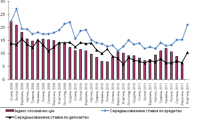

- стабілізації вартості кредитних ресурсів – якщо за 2010 р. процентна ставка за кредитами в національній валюті знизилася з 19,6 % до 15,0 %, то за 9 місяців 2011 р. вона підвищилася незначною мірою до 15,5 %, що дозволяє охарактеризувати монетарні умови як близькі до нейтральних[1];

- відновленні кредитування економіки – за 9 місяців 2011 р. обсяг наданих кредитів зріс на 8,8 %, у тому числі юридичним особам – на 13,2 % (за 2010 р. обсяг кредитів, наданих юридичним особам, збільшився на 7,8 %).

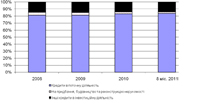

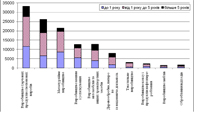

В ринковій економіці важливе місце серед джерел інвестування структурних зрушень в економіці належить банківському кредиту. Через механізм кредитної системи позичковий капітал перерозподіляється між галузями економіки. Найбільший потенціал щодо фінансування модернізаційних процесів в Україні мають державні інвестиції та банківські кредити. Проте в Україні останнім часом існує суперечність між орієнтирами розвитку банківсько-фінансового і реального секторів економіки. Нині структура банківських кредитів за галузями та термінами не відповідає потребам модернізаційних процесів – переважна частка кредитів (понад 70 %) спрямована у поточну діяльність, і за останні три роки структура інвестицій практично не змінилася (рис. 1 і 2). Найбільша частка кредитів зосереджена в переробній промисловості та торгівлі, на які загалом припадає 62 % обсягу кредитів ( рис. 3).

Незадовільна з погляду фінансового забезпечення активізації модернізаційних процесів структура банківських кредитів в Україні актуалізує завдання розробки стимулюючих заходів щодо надання кредитів на цілі модернізації промисловості і оновлення основного капіталу. Для цього у вітчизняній банківській системі існують необхідні передумови, а саме:

- зберігається довіра вкладників до банківської системи та національної валюти, про що свідчить тенденція до збільшення обсягів коштів на депозитних рахунках як населення, так і юридичних осіб, за подовження термінів депозитних вкладів (рис. 4);

- зменшилася прострочена заборгованість за кредитами на 2,5 % за січень-вересень 2011 р.;

- продовжилися процеси капіталізації банківської системи – у 2011 р. регулятивний капітал банків зріс на 8,1 %;

- поліпшилися фінансові результати банківської системи: за збільшення доходів банків на 103 млрд грн збитки зменшились до 5,6 млрд грн;

- на 2,2 % зменшився рівень боргового навантаження за І півріччя 2011 р.

Разом з тим, існує низка обставин, що стримують кредитну активність вітчизняних банків, а саме:

- висока частка проблемної кредитної заборгованості, що відволікає значні ресурси: за 9 місяців 2011 р. резерви зросли з 148 млрд грн до 166 млрд грн, або на 11,2 %;

- «коротка» та «дорога» ресурсна база банків. Рис. 5 демонструє тенденцію до стійкого переважання короткострокових депозитів, частка яких станом на 01.09.2011 р. становила 65,9 % депозитного портфеля вітчизняних банків. В абсолютному вимірі короткострокові депозити перевищують короткострокові кредити на 42 млрд грн, тоді як обсяг кредитів, виданих на термін понад 1 рік, перевищує обсяг депозитів з тим же терміном на 358 млрд грн;

- скорочується ліквідність банківської системи. Зокрема за квітень-вересень 2011 р. обсяги коштів на коррахунках зменшилися на 4,8 млрд грн, що стало причиною дорожчання ресурсів на міжбанківському ресурсному ринку[2];

- значні інфляційно-девальваційні ризики, що підтримує високі процентні ставки та посилені вимоги до забезпечення кредиту, що знижує попит на кредити;

- висока залежність вітчизняної банківської системи від зовнішніх ринків капіталу, що загрожує масовим виведенням коштів з «українських дочок» зарубіжними банками за розгортання кризових процесів і нестачі ліквідності (виведення доходів від інвестицій з української економіки становило 4 млрд дол. проти 3 млрд дол. США у 1 півріччі 2010 р.).

Таким чином, перешкоди на шляху активізації інвестиційного кредитування мають системний характер і є наслідком диспропорцій вітчизняної фінансової і економічної систем. В умовах зависоких ризиків та обмежених можливостей позичальників брати кредити та за відсутності довгих ресурсів банки зосередили свою активність на сегменті державних цінних паперів, фактично фінансуючи потреби держави[3]. За цих умов в Україні проявився ефект витіснення приватних інвестицій державними. При цьому частка бюджетних коштів серед джерел фінансування інвестицій коливається на рівні 4-5 %, а власних коштів підприємств – стало перевищує 60 %, частка банківських коштів у загальній структурі джерел фінансування інвестицій за підсумками 1 півріччя 2011 р. досягла 15,2 % порівняно з 13,3 % і 12,3 % у 2009-2010 рр. відповідно. Незважаючи на підвищення ролі банків у фінансуванні інвестицій, зацікавленість банків у фінансуванні інвестиційних процесів знижується – частка кредитів, виданих на інвестиційні цілі, зменшилася з 19,1 % у 2009 р. до 16,1 % за 9 місяців 2011 р. (17,0 % у 2010 р.). Тенденція до зменшення частки кредитів в інвестиційну діяльність в загальній сумі кредитів, наданих комерційними банками, що намітилась в останні роки, свідчить про скорочення можливостей банківської системи фінансувати заходи структурної перебудови вітчизняної економіки, що не відповідає стратегічному завданню її модернізації.

Чотириразове нарощування присутності держави в банківському капіталі не стало рушійною силою активізації банківського кредитування[4]. Держава використовує банки не для реалізації програм модернізації структури промисловості України та стимулювання інвестиційного процесу, а для продажу їм цінних паперів, що випускаються для фінансування потреб бюджету. Перетікання коштів у державний сектор економіки та використання їх для обслуговування державних боргів звужує фінансові можливості реалізації структурних зрушень.

У складних посткризових умовах, коли можливості уряду реалізувати комплекс структурних реформ обмежені, необхідно зосередитися на головних проблемах – тих, що найбільше стримують реформи і водночас мають найбільші шанси на реалізацію.

Ключовими орієнтирами структурної модернізації економіки України мають стати:

- усунення накопичених структурних диспропорцій;

- цілеспрямоване формування майбутніх структурних характеристик економічної й фінансової систем на основі врахування майбутніх ризиків і тенденцій розвитку;

- формування захисних і стабілізаційних антициклічних механізмів та дієвих важелів управління економічною системою, що дозволить забезпечити сталий і збалансований економічний розвиток.

Розпочатий останнім часом НБУ курс на пом’якшення монетарної політики є важливим кроком у напрямі формування сприятливих умов для реалізації структурних зрушень. Водночас посилюються ризики «перегріву» окремих сегментів економічної системи та подальшого зростання боргового навантаження державного і приватного секторів економіки в умовах високої вразливості вітчизняної фінансової системи до уповільнення темпів зростання світової економіки і витоку капіталів. Тому невідкладними завданнями є реалізація виваженої макроекономічної політики та розробка цільових стимулюючих інструментів, спрямованих як на забезпечення сприятливих монетарних умов для структурних зрушень, так і на їх стимулювання.

Нагальним завданням є оптимізація частки державної власності в банківському секторі шляхом обмеження розростання державних банків за рахунок бюджетних і адміністративних ресурсів, що веде до викривлення конкуренції. Державна власність на банки повинна зберегтися тільки в тих випадках, коли їх діяльність має виняткове значення для вирішення стратегічних і пріоритетних державних завдань. Участь держави, передусім, необхідно зберегти в капіталах інститутів розвитку, які повинні виконувати лише ті функції, які на них покладені державою в їх засновницьких документах, законах і постановах уряду України. Водночас актуалізується завдання розробки державних програм фінансування пріоритетних галузей, розвитку державно-приватного партнерства та активізації участі банків у фінансуванні модернізаційних процесів, а за стабілізації ситуації в фінансовій та економічній системі – шляхів виходу держави із капіталу банків.

Забезпечення сприятливих грошово-кредитних умов для структурних зрушень вимагає дотримання наступних орієнтирів:

- формування сприятливих умов кредитування, насамперед, стабілізації позичкових процентів, підвищення кредитоспроможності позичальників, забезпечення прибутковості інвестиційної діяльності й повернення коштів кредитора; розвитку інструментів страхування від ризиків; зниження інфляційних і валютних ризиків;

- проведення виваженої монетарної політики, спрямованої на підвищення рівня монетизації та насиченості економіки кредитами, адекватно до грошового попиту з боку реального сектора економіки;

- вдосконалення структури емісійного механізму у напрямі посилення ролі каналу рефінансування та розвитку механізмів раціонального розміщення та ефективного використання фінансових ресурсів;

- забезпечення стало низьких темпів інфляції шляхом комплексного і системного застосування інструментів грошово-кредитної, податкової, конкурентної, структурної політик, недопущення монетизації як дефіциту бюджету, так і профіциту платіжного балансу;

- підтримання валютної стабільності шляхом відмови від використання штучної прив’язки гривні до долара США як антиінфляційного заходу і переходу до формування гнучкої динаміки валютного курсу, виходячи з завдань економічного розвитку на середньо- і довгострокову перспективу;

- розвитку пруденційного нагляду за банківською системою, вдосконалення інструментів управління ризиками проведення складних фінансових операцій на основі моніторингу змін регуляторних правил, які будуть прийняті Базельським та Європейським комітетами з питань банківського нагляду щодо оцінки ризиків та підвищення вимог до достатності капіталу, оцінка їх відповідності потребам розвитку банківського сектору в Україні та внесення відповідних змін в регуляторні акти НБУ;

- «подовження», диверсифікації і підвищення стабільності внутрішньої ресурсної бази банків, у тому числі за рахунок використання потенціалу накопичених коштів домогосподарств і цілеспрямованого зниження вартості фінансових ресурсів; використання банками Українського індексу ставок по депозитах фізичних осіб як базового індикатору для плаваючих ставок за кредитами; обмеження верхнього рівня депозитних ставок шляхом відповідного підвищення норми відрахування до Фонду гарантування вкладів та встановлення вищих резервних вимог до банків, які перевищують цей рівень; запровадження безвідзивних депозитних вкладів із підвищеними відсотками на термін понад трьох років, застрахованих державою; передбачення права НБУ вводити тимчасовий мораторій на дострокове зняття банківських вкладів у разі появи ознак кризової ситуації;

- забезпечення розвитку фондового ринку України на основі збільшення рівня ліквідності; завершення пенсійної реформи і впровадження в дію накопичувальної пенсійної системи, зростання страхового сегменту (особливо страхування життя), розвитку внутрішнього ринку облігацій і залучення нерезидентів до цього ринку у спосіб активізації випуску банками гривневих євробондів, а також створення умов для випуску гривневих облігацій міжнародними фінансовими організаціями; розвитку похідних фінансових інструментів;

- посилення економічних важелів залучення капіталів в країну (м’яких податкових пільг) та розвиток захисних механізмів, здатних забезпечити незалежність фінансового сектора і контроль за валютними і фінансовими потоками через кордони України.

Стимулюючий вплив на процеси структурної перебудови і оновлення основного капіталу матимуть такі заходи:

- забезпечення реального функціонування системи фінансових інститутів розвитку (насамперед Державного банку реконструкції і розвитку); фінансових установ і організацій, що обслуговують експортні операції і сільське господарство, здійснюють мікрофінансування;

- перетворення державних банків в інструмент ефективної економічної та фінансової політики у спосіб:

- прийняття єдиної стратегії розвитку і діяльності державних банків з розмежуванням стратегічних напрямків для кожного з них;

- розробка та затвердження на наглядовій раді кожного з банків програмних п’ятирічних документів, що відповідають загальній стратегії власника;

- введення чітких критеріїв оцінки дій правлінь банків залежно від виконання ними своїх стратегій;

- забезпечення ефективного контролю з боку НБУ за виконанням цих стратегій;

- формування системи економічних стимулів до активізації кредитування в рамках реалізації державних програм фінансово-кредитної підтримки пріоритетних галузей і підприємств, пов’язаних з імпортозаміщенням, та сегментів внутрішнього кінцевого попиту, які спроможні пожвавити внутрішнє виробництво по ланцюгу попиту-пропозиції. Такі заходи не повинні деформувати ринкові механізми фінансової системи, але бути прив’язаними до планів реструктуризації виробництва і фінансових потреб його модернізації. Для цього доцільно надавати банкам кошти на пільгових умовах на фінансування інвестиційних проектів з переліку, сформованого Міністерством економічного розвитку і торгівлі та Міністерством інфраструктури, іншими міністерствами та відомствами галузевого спрямування; підтримувати проведення консалтингової роботи в рамках біржі інвестиційних проектів[5]; формування і поширення серед банків каталогу інвестиційних проектів України;

- налагодження консультацій НБУ з комерційними банками щодо вдосконалення механізмів спрямування їх ресурсів на кредитування економіки на основі запровадження фідуціарної відповідальності – банки мають отримувати дешевші кредити рефінансування за умови спрямування певної частини коштів на пріоритетні цілі економічного розвитку, визначені урядом;

- розробка механізмів надання цільових ресурсів на купівлю устаткування і технологій шляхом встановлення ліберальніших норм для цільових інвестиційних кредитів, розробки і впровадження державних депозитно-кредитних схем на основі налагодження партнерства держави з великими банками, що мають розгалужену мережу філій; зокрема використання програми «зв’язаних депозитів», коли держава вкладає кошти інвестиційного фонду під низький процент на депозит в банк, який бере участь у програмі інвестиційного кредитування і може використовувати кошти цього депозиту для надання кредитів підприємствам на інвестиційні цілі;

- розвиток інструментів зниження процентних ставок по інвестиційних кредитах шляхом зниження резервних вимог і надання державних гарантій, що дозволяє суттєво знизити ризики кредитних установ.

Відділ економічної стратегії

(Я. Белінська)

Додатки

Рис. 1. Структура банківських кредитів, наданих нефінансовим корпораціям, за цільовим спрямуванням у 2008 р. – 8 місяців 2011 р.

Джерело: побудовано за даними НБУ.

Рис. 2. Структура кредитів, наданих у переробну промисловість за строками погашення станом на кінець серпня 2011 р. (залишки коштів на кінець періоду)

Джерело: побудовано за даними НБУ.

Рис. 3. Структура банківських кредитів за видами економічної діяльності станом на кінець серпня 2011 р.

Джерело: побудовано за даними НБУ.

Рис. 4. Середньозважена ставка по кредитах і депозитах в національній валюті, різниця між ними та зміна індексу споживчих цін в річному вимірі

Джерело: побудовано за даними НБУ.

Кредити Депозити

Рис. 5. Структура кредитів і депозитів за строками погашення за 2008 р. – 8 міс. 2011 рр.

Джерело: побудовано за даними НБУ.

Рис. 6. Частка активів, пасивів, статутного капіталу, наданих кредитів та цінних паперів, що припадає на державні банки в Україні станом на 01.07.2011 р.

Джерело: розраховано за даними фінансової звітності банків [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua/control/uk/publish/article?art_id=76262&cat_id=3…

[1] Якщо використовувати серпневий рівень інфляції (8,9 %) для розрахунку реальних процентних ставок, то останні становлять близько 5 % і незначною мірою відхиляються від рівноважного рівня (4,5 % для другого кварталу поточного року). – Див.: Аналіз інфляції (серпень 2011 р.) [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua/

[2] Середньозважена ставка на міжбанківському кредитному ринку піднялася до 20-24 % на кінець жовтня 2011 р.

[3] За 2010 р. банками було надано кредитів на суму 7,4 млдр грн, а приріст вартості ОВДП, придбаних банками, сягнув 34,1 млрд грн. У 2011 р. ця тенденція продовжилася, проте менш інтенсивно: за 1 півріччя 2011 р. банки придбали ОВДП на 15 млрд грн, а кредитів видали на 34,4 млрд грн. В цілому на 01.10.2011 р. вартість ОВДП, викуплених банками, зросла до 57 млрд грн, збільшивсь на 5 % з початку року. Усього банки накопичили цінних паперів майже на 80 млрд грн, або 7,8 % усіх активів банківської системи України. Показово, що на кінець 2009 р. цей показник складав 2,1 %, тоді як до початку фінансової кризи, у 2008 році – менше 1 %.

[4] Нині це шість банків, на які припадає 35 % статутного капіталу системи, 20 % активів та 18,2 % пасивів, 53,85 % портфелю цінних паперів, але лише 19,7 % кредитів (станом на 01.07.2011 р.) (див. рис. 6).

[5] Нині в Україні діє біржа «STARTUP.UA», що об’єднує корпоративних інвесторів, «бізнес-ангелів», представників венчурних фондів, інвестиційних банків, керівників підприємств