Анотація

В аналітичній записці проаналізовані досягнення податкової реформи в Україні. Вказано на досягнення та недоліки, що частково девальвують позитивний вплив здійснюваних заходів на економічні процеси. Запропоновано механізми підвищення ефективності податкової системи, які рекомендовано запровадити на наступному етапі податкової реформи.

ЩОДО ЕФЕКТИВНОСТІ РЕАЛІЗАЦІЇ ЗАВДАНЬ ПОДАТКОВОЇ РЕФОРМИ

В другій половині 2000-их років українська податкова система не лише втратила динамізм якісного розвитку, а й продукувала ризики для макроекономічної стабільності. Проблемам модернізації податкової системи практично не приділялася увага, через що вона характеризувалася низькою фіскальною ефективністю та не була сприятливою для ведення бізнесу. В умовах кризових явищ в економіці в 2009-2010 рр. проблеми податкової системи стали додатковими чинниками охолодження економіки та погіршення добробуту громадян.

З метою подолання загрозливих явищ в податковій системі та підвищення ефективності податкової політики Програмою економічних реформ на 2010-2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна держава» (далі – Програма реформ) та Національним планом дій на 2011 рік щодо впровадження Програми реформ, затвердженим Указом Президента України № 504/2011 (далі – Національний план дій) було визначено перелік заходів, спрямованих на реформування податкової системи.

В Програмі реформ зазначається, що податкова реформа здійснюється з метою забезпечення стійкого економічного зростання на інноваційно-інвестиційній основі за одночасного збільшення сукупних податкових надходжень до бюджетів усіх рівнів і державних цільових фондів. Таким чином, податкова реформа в Україні покликана реалізувати два основних завдання: по-перше, в умовах глибокого розбалансування системи державних фінансів необхідно збільшити доходи бюджету; по-друге, з метою стимулювання швидкого відновлення економіки потрібно створити сприятливий фіскальний простір для бізнесу та інвестицій.

Основні заходи, які необхідно було реалізувати в рамках першого етапу податкової реформи, систематизовано в таблиці 1.

Таблиця 1

Стан виконання завдань Програми економічних реформ на 2010-2014 роки

в напрямі реформування податкової системи

|

Передбачені кроки |

Кінцевий продукт |

Термін виконання |

Стан виконання |

|

Прийняття Податкового кодексу України |

Податковий кодекс України |

2010 р. |

Виконано |

|

Спрощення податкового обліку та звітності |

Відповідні норми Податкового кодексу |

2010 р. |

Виконано |

|

Подолання негативних явищ в сфері відшкодування ПДВ |

Повернення накопиченої заборгованості щодо відшкодування ПДВ державними цінними паперами й забезпечення своєчасного відшкодування ПДВ починаючи з 1 серпня 2010 р. |

2010 р. |

Не виконано |

|

|

Закон України про внесення змін до Податкового кодексу щодо реформування спрощеної системи оподаткування та звітності суб’єктів малого підприємництва |

2011 р. |

Виконано |

|

Упровадження механізму індексації ставок податків і зборів, що мають фіксоване значення, для компенсації інфляційного впливу на розмір податків |

Розроблення законопроекту щодо внесення змін до Податкового кодексу України стосовно ставок оподаткування, визначених в абсолютних значеннях, з урахуванням індексів споживчих цін, індексів цін виробників промислової продукції за деякими податками і зборами |

2011 р. |

Не виконано |

|

Введення в дію та реалізація Податкового кодексу України |

Розроблення та внесення на розгляд Кабінету Міністрів України проектів актів Кабінету Міністрів України для реалізації положень Податкового кодексу України |

2011 р. |

Виконано по ключових позиціях |

|

Реформування державної податкової служби |

Розроблення та супроводження проекту Закону України про внесення змін до Закону України «Про державну податкову службу в Україні» |

2011 р. |

Виконано |

І. Підвищення фіскальної ефективності податкової системи

Гострий дефіцит фінансових ресурсів бюджету вимагає підвищення фіскальної ефективності податкової системи. З метою збільшення доходів бюджету в Податковому кодексі запроваджені такі заходи:

- підвищення ставки ренти за видобування газу, нафти та газового конденсату;

- підвищення ставки акцизного податку та розширення групи підакцизних товарів;

- підвищення розміру плати за землю;

- запровадження податку на нерухомість;

- розширення бази оподаткування податку на доходи фізичних осіб (зокрема запроваджено податок на пасивні інвестиційні доходи, включаючи доходи від депозитів та дивідендів).

Названі заходи не створюють додаткового фіскального тиску на бізнес і малозабезпечених громадян, тому є цілком обґрунтованими і такими, що не заважають реалізації завдань стимулювання економічної активності та згладжування нерівності доходів різних верств населення. Крім того, в кодексі обґрунтовано зроблено акцент на боротьбі з мінімізацією і ухилянням від сплати податків як головному напрямі збільшення доходів бюджету.

Аналізуючи показники наповнення бюджету в поточному році, можемо констатувати, що в рамках першого завдання було досягнуто певного прогресу. При помірній інфляції та відносно стриманих показниках зростання економіки за 8 місяців 2011 року податкові надходження до держбюджету зросли на 70,6 млрд грн (до 168,6 млрд грн), або на 72,1 % (без врахування у 2010 році погашення заборгованості минулих років з відшкодування ПДВ за рахунок випуску ОВДП в обсязі 16,4 млрд грн порівняно з минулим роком надходження зросли на 47,3 %).

Підвищення фіскальної ефективності вдалося досягти по основних податках (рис. 1).

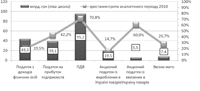

Рис. 1. Надходження основних податків до Державного бюджету України

у січні-липні 2011 року

Досягти такого результату вдалося, передусім, за рахунок наведення порядку в сфері відшкодування ПДВ, перекриття схем звуження бази оподаткування податку на прибуток, активізації боротьби з ухилянням від сплати податків. Разом з тим, існує низка вад, які дещо знижують результативність цих досягнень.

По-перше, значний внесок в зростання доходів бюджету забезпечило підвищення податкового навантаження на економіку, зокрема звільнення від оподаткування ПДВ операцій з постачання зерна (в результаті чого підприємства втратили право на відшкодування ПДВ), скасування податкових пільг для технопарків, тиск на платників єдиного податку з метою «стимулювання» їх до переходу на загальну систему оподаткування. Загалом, як відображено на рис. 2, в поточному році податковий тиск на економіку відчутно підвищився. Уряд прогнозує, що тенденція до посилення фіскального навантаження зміниться в наступному році.

Рис. 2. Фіскальне навантаження на економіку

(обсяг мобілізованих податків до ВВП), %

По-друге, фактичні доходи бюджету відчутно завищені за рахунок маніпулювання обсягами відшкодування ПДВ та надмірно сплаченими податками (рис. 3). Така політика формує загрози для економічної активності корпоративного сектору.

Рис. 3. Обсяги відшкодування ПДВ та надмірно сплачених податків до бюджету, млрд грн

ІІ. Стимулювання економічної активності

В межах реалізації цього завдання були отримані такі досягнення.

1. Зниження ставок основних податків. В 2014 році ставка ПДВ має знизитися до 17 %, а ставка податку на прибуток – до 16 %. В кінцевому підсумку в Україні будуть найнижчі номінальні ставки цих податків в Європі.

2. Скорочення кількості податків та зборів. Податковий кодекс України, який, серед іншого, має замінити Закон України «Про систему оподаткування», зменшив кількість податків та зборів – замість 29 загальнодержавних та 14 місцевих обов’язкових платежів запроваджено відповідно 18 та 5 платежів.

3. Скорочення кількості контролюючих органів та зменшення тривалості податкових перевірок. Податковим кодексом визначено, що контролюючими органами є лише органи митної та податкової служби, а органами стягнення – виключно органи податкової служби. Виїзні перевірки стали коротшими.

4. Запровадження комплексу податкових пільг. Податковим кодексом України запроваджено:

а) тимчасове звільнення окремих економічних операцій від сплати ПДВ, зокрема:

– операції з постачання та імпорту необроблених шкур та чиненої шкіри без подальшої обробки (на період 1.01.2012 р. – 31.12.2013 р.);

– постачання, у тому числі імпорт, та вивезення в митному режимі експорту товарів відходів та брухту чорних і кольорових металів та деревини (до 1.01.2014 р.);

– операції з ввезення на митну територію України під митним режимом імпорту (реімпорту) товарів, крім підакцизних, що використовуються для потреб літакобудівної промисловості (до 1.01.2016 р.);

– операції з постачання на митній території України результатів науково-дослідних і дослідницько-конструкторських робіт, які виконуються для потреб літакобудівної промисловості (до 1.01.2016 р.);

– операції з постачання техніки, обладнання, устаткування, що використовуються для реконструкції існуючих і будівництва нових підприємств з виробництва біопалива і для виготовлення та реконструкції технічних і транспортних засобів з метою споживання біопалива, якщо такі товари не виробляються та не мають аналогів в Україні, а також технічних та транспортних засобів, у тому числі самохідних сільськогосподарських машин, що працюють на біопаливі, якщо такі товари не виробляються в Україні (до 1.01.2019 р.);

б) пільги в оподаткуванні прибутку підприємств, зокрема:

– підприємств від продажу на митній території України продуктів дитячого харчування власного виробництва;

– підприємств паливно-енергетичного комплексу в межах витрат, що не перевищують загальну річну суму передбачену інвестиційними програмами на капітальні вкладення з будівництва (реконструкції, модернізації) міждержавних, магістральних та розподільчих (локальних) електричних мереж, електричних станцій, теплоелектроцентралей, магістральних газопроводів, газорозподільних мереж, підземних сховищ газу та встановлення лічильників газу населенню, у тому числі сум, спрямованих на повернення кредитів;

– енергогенеруючих компаній в межах інвестиційної складової, необхідної для повернення кредитів, інвестицій, погашення облігацій, випущених з метою фінансування капітальних вкладень в будівництва (реконструкції, модернізації) обладнання електричних станцій і теплоелектроцентралей;

в) тимчасове звільнення від оподаткування прибутку для підприємств окремих галузей, зокрема:

– видавництв, видавничих організацій, підприємств поліграфії за умови виготовлення на території України книжкової продукції (до 1.01.2015 р.);

– підприємств машинобудування для агропромислового комплексу (до 1.01.2021 р.);

– суб’єктів господарської діяльності при наданні готельних послуг у готелях категорій «п’ять», «чотири» і «три» зірки (до 1.04.2021 р.);

– підприємств легкої промисловості, крім підприємств, які виробляють продукцію на давальницькій сировині (до 1.01.2021 р.);

– підприємств галузі електроенергетики від продажу електричної енергії, виробленої з відновлювальних джерел енергії (до 1.01.2021 р.);

– підприємств суднобудівної промисловості від здійснення основної діяльності (до 1.01.2021 р.);

– підприємств літакобудівної промисловості від здійснення основної діяльності, а також від проведення такими підприємствами науково-дослідних та дослідно-конструкторських робіт (до 1.01.2021 р.);

– виробників біопалива від продажу біопалива (до 1.04.2020 р.);

– для виробників техніки, обладнання, устаткування, що були вироблені на території України для виготовлення та реконструкції технічних і транспортних засобів, у тому числі самохідних сільськогосподарських машин та енергетичних установок, які споживають біологічні види палива (до 1.01.2020 р.);

– підприємств з видобування та використання газу (метану) вугільних родовищ (1.01.2020 р.);

– тимчасове часткове звільнення від сплати податку на прибуток підприємств галузі альтернативної енергетики з моменту отримання першого прибутку внаслідок підвищення енергоефективності виробництва (до 1.01.2016 р.);

г) «податкові канікули» на 5 років (з 1.04.2011 р. по 1.01.2016 р.) для малого бізнесу у вигляді нульової ставки податку на прибуток для новоутворених суб’єктів господарювання, а також підприємств з щорічним обсягом доходів до 3 млн грн та сумою нарахованої за кожний місяць звітного періоду заробітної плати працівників, які перебувають з платником податку у трудових відносинах, не меншою, ніж 2 мінімальні заробітні плати, та які відповідають одному із встановленим Податковим кодексом критеріїв:

– утворені в установленому законом порядку після 1 квітня 2011 року;

– діючі, у яких протягом трьох попередніх років поспіль (або протягом усіх попередніх періодів, якщо з моменту їх утворення пройшло менше трьох років) щорічний обсяг доходів задекларовано в сумі, що не перевищує 3 млн грн, і у яких середньооблікова кількість працівників протягом цього періоду не перевищувала 20 осіб;

– які були зареєстровані платниками єдиного податку в установленому законодавством порядку в період до набрання чинності Податковим кодексом та у яких за останній календарний рік обсяг виручки від реалізації продукції (товарів, робіт, послуг) становив до 1 млн грн та середньооблікова кількість працівників становила до 50 осіб;

д) тимчасове звільнення від сплати земельного податку:

– для підприємств в галузі космічної індустрії за земельні ділянки виробничого призначення (до 1.01.2015 р.);

– підприємств в галузі літакобудування при використанні земельних ділянок для цілей виробництва кінцевої продукції до (1.01.2016 р.);

– суб’єктів суднобудівної промисловості (до 1.01.2016 р.);

е) механізм прискореної амортизації виробничого обладнання. Застосовується лише при нарахуванні амортизації до об’єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби).

До позитивів Податкового кодексу України в питаннях стимулювання інвестиційної активності варто віднести також значну кількість локальних нововведень:

– зближення бухгалтерської та податкової звітності (особливо в питанні нарахування податку на прибуток);

– врахування у складі витрат сум, що пов’язані з ремонтом та поліпшенням основних засобів, у тому числі орендованих;

– запровадження механізму автоматичного відшкодування ПДВ тощо спрощення процедури адміністративного оскарження рішень податкової служби.

Окрім прийняття Податкового кодексу на сприятливість фіскального простору вплинули реформи і зміни в інших складових системи державних фінансів. Зокрема, пенсійна реформа передбачає певні позитивні кроки у питанні зменшення навантаження на роботодавців, що має покращити сприятливість вітчизняного бізнес-середовища. Закон України «Про заходи щодо законодавчого забезпечення реформування пенсійної системи» передбачає, що після досягнення збалансованості Пенсійного фонду України стартує другий етап реформи, який включає запровадження Накопичувального пенсійного фонду. Внески до останнього будуть покладені на робітників і підлягають спрямуванню до Накопичувального пенсійного фонду в таких розмірах: у рік запровадження перерахування – 2 % бази нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування, встановленого для таких учасників, кожного наступного року – у розмірі, збільшеному на 1 %, до досягнення 7 %. Паралельно, на відповідний відсоток зменшується розмір внеску до Пенсійного фонду України з боку роботодавців, тобто в кінцевому підсумку він зменшиться з 33,2 % до 26,2 %. Такий показник відповідатиме середньому навантаженню на фонд оплати праці для роботодавців в країнах ЄС.

Значним прогресивним кроком в покращенні фіскального простору стало зменшення кількості податкових платежів, що відображено в Законі України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування»[1], згідно з яким в Україні запроваджений єдиний соціальний внесок. Він замінив обов’язкові внески в чотири фонди державного соціального страхування. Відповідно до нового механізму, із зарплати працівника відраховується приблизно 3,6 % (2 % із зарплати надходить до Пенсійного фонду, 1,6 % – до інших соціальних фондів). Для роботодавця розмір цього соціального внеску коливається в залежності від діяльності і визначатиметься так званими класами ризику (класів ризику 67). Перший, найменший, має відрахування в сумі 36,76 %, останній, найбільший – 49,7 %.

Разом з тим, позитивні законодавчі новації досить часто втрачають ефективність на практиці. Зокрема, попри відносно широкий перелік фіскальних стимулів в дійсності вони мають досить обмежену дію. За розрахунками уряду, в наступному році завдяки фіскальним стимулам в економіку буде спрямовано інвестиційний ресурс в розмірі 47 млрд грн (табл. 2).

Таблиця 2

Інвестиційний ресурс від надання преференцій суб’єктам господарювання

|

Преференція |

Обсяг ресурсу, млрд грн |

|

Звільнення від сплати ПДВ окремих операцій |

21,9 |

|

Створення страхових резервів банківськими установами, що відносяться на витрати |

11,0 |

|

Зниження ставки податку на прибуток з 23 % до 21 % |

4,3 |

|

Звільнення від сплати ввізного мита згідно міжурядових угод про вільну торгівлю |

3,2 |

|

Урахування у складі витрат сум ремонтів та поліпшення основних засобів |

2,0 |

|

Механізм прискореної амортизації виробничого обладнання |

2,0 |

|

Запровадження нульової ставки оподаткування рентною платою додаткових обсягів видобування вуглеводнів із родовищ, що мають важковидобувні умови, або виснажені |

1,0 |

|

«Податкові канікули» для малого бізнесу у вигляді нульової ставки податку на прибуток |

0,5 |

|

Звільнення від сплати податку на прибуток підприємств окремих галузей |

0,4 |

|

Звільнення від сплати ввізного мита товарів, що використовуються для виробництва устаткування альтернативних джерел енергії |

0,3 |

Розраховано на основі даних проекту Закону про державний бюджет на 2012 рік

Разом з тим, не всі названі заходи здатні позитивно вплинути на стимулювання економічної активності. Назвемо низку причин, які нівелюють інвестиційний потенціал названих стимулів:

– пільги з ПДВ та податку на прибуток можуть застосовувати підприємства лише окремих галузей (авіабудування, суднобудування, альтернативна енергетика, переробка сільськогосподарської продукції, готельний бізнес та низка інших);

– зниження ставки податку на прибуток з 23 % до 21 % не гарантує, що вивільнений фінансовий ресурс буде спрямований в інвестиції чи поповнення обігових коштів – при несприятливій макроекономічній чи політичний ситуації він буде виведений з економіки країни;

– застосування потенційно ефективних фіскальних стимулів – як-то механізм прискореної амортизації виробничого обладнання, «податкові канікули» та низка інших – є суттєво обмеженим, як наслідок, вивільняється надто незначний обсяг фінансових ресурсів.

Таким чином, в ході реалізації Програми економічних реформ на 200‑2014 роки в частині реформи податкової системи було досягнуто певного прогресу. Разом з тим, мусимо констатувати, в межах виконання двох ключових завдань існує значний резерв, який можна використати для покращення результатів.

Зокрема, в межах завдання підвищення фіскальної ефективності податкової системи необхідно запровадити додаткові заходи щодо збільшення доходів бюджету, уникнувши при цьому посилення фіскального навантаження на високотехнологічні галузі економіки. На наш погляд, додаткові бюджетні ресурси можна забезпечити за рахунок:

1) підвищення фіскальної ефективності оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів. Наразі фіскальна функція групи ресурсних податків реалізована не в повній мірі. В 2010 році загальний обсяг ресурсних та екологічних податкових платежів (збори за спеціальне використання природних ресурсів, за забруднення навколишнього природного середовища та рента за корисні копалини, що видобуваються на території України) склав близько 12,7 млрд грн, що становить лише 3,5 % доходів Зведеного бюджету України, або 1,2 % ВВП. Ці показники є вкрай низькими і свідчать про нереалізований фіскальний потенціал податків даного виду. Для прикладу, у країнах ЄС-25, де експлуатація природних ресурсів є менш інтенсивною, ніж в Україні, надходження від цієї групи податків складають 3,6 % ВВП, а в структурі доходів бюджетів окремих країн їх частка сягає 15 %;

2) поглиблення прогресії податку на доходи фізичних осіб. В Податковому кодексі зроблений перший крок в цьому напрямі – запроваджена ставка оподаткування в розмірі 17 % для осіб, заробітна плата яких перевищує 10-кратний розмір мінімальної заробітної плати. Разом з тим, видається доцільним запровадження більш високої ставки на доходи, які в декілька раз перевищують середній показник заробітної плати;

3) відмови від зниження ставки ПДВ з 20 до 17 %. ПДВ є одним із непрямих податків, тому фактичним суб’єктом оподаткування є кінцевий споживач, а не підприємство, що його сплачує. Створена додана вартість, таким чином, є лише критерієм розподілу повноважень податкового агента: чим більша створена підприємством додана вартість, тим більша частина ПДВ, сплаченого кінцевим споживачем за готову продукцію, опиняється на рахунках даного підприємства, яку воно має сплатити до бюджету. Відтак ПДВ за своєю природою не здійснює додатковий тиск на фінансовий стан підприємства. Проблеми його функціонування в Україні пов’язані насамперед з недосконалим адмініструванням;

4) підвищення ставок податку на нерухомість. За розрахунками Кабінету Міністрів надходження від сплати цього податку до місцевих бюджетів складуть за нинішніх ставок менше 200 млн грн. Це свідчить про його фіскальну неефективність. Необхідно посилити фіскальний тиск на власників, що володіють значними об’єктами житлової нерухомості.

В питанні стимулювання економічної активності, стимулюючий потенціал податкової системи залишається практично не реалізованим. В цьому контексті необхідно ініціювати дискусію і практичні дії щодо впровадження додаткових податкових стимулів пожвавлення інвестиційної діяльності. Такими можуть бути:

1. Стимулююча модель податку на прибуток. Для того, щоб активізувати інвестиційну діяльність, необхідно запровадити відповідну модель адміністрування цього податку. Для прикладу, в розвинених європейських країнах ставки податку досить високі (25-35 %), проте вони застосовуються лише для тієї частини прибутку, яку акціонери бажають вилучити (тобто отримати в якості дивідендів). Для частини прибутку, яку підприємство планує інвестувати, діють спрощені податкові режими у формі знижених податкових ставок на прибуток, або загалом звільнення від оподаткування тієї частини податку на прибуток, яку підприємство реінвестує у модернізацію.

Таким чином, доцільнішим є не зниження ставки податку, а запровадження податкової «вилки». Для тієї частини прибутку яка спрямовується на виплату дивідендів, було б доцільним залишити ставку у розмірі 23 %, а для частини прибутку, що реінвестується в модернізацію основних фондів, – знизити до 10 %.

2. Спеціальні правові режими економічної діяльності (СПРЕД), передусім технопарки та індустріальні парки. Розробники Податкового кодексу України позбавили СПРЕД більшості податкових преференцій, залишивши лише пільги зі сплати ввізного мита на обладнання, яке не виробляється в Україні, і лише для учасників 17 технологічних парків. На наш погляд, таке рішення є неефективним. Завдяки набору різного роду державних гарантій, пільг і преференцій СПРЕД як економічний інструментарій державної політики дозволяє розв’язати широкий спектр різноманітних соціально-економічних проблем – від реанімації депресивних територій і галузей до надання додаткового імпульсу пріоритетним точкам економічного зростання та формування «точок прориву» у визначених галузях чи регіонах. В цьому контексті доцільно надати пакет обґрунтованих фіскальних пільг в рамках діючих СЕЗ.

3. Комплекс податкових стимулів, серед яких поширеними є:

– податкові канікули, передусім із сплати податку на прибуток, податків на землю та нерухоме майно. Їх зміст полягає в тимчасовому звільненні підприємства від сплати цих податків за умови спрямування цих коштів на інвестиційні цілі або збільшення виробництва та експорту продукції;

– знижені (пільгові) ставки податку на прибуток, землю та нерухоме майно як менш затратна для держави альтернатива податковим канікулам;

– інвестиційний податковий кредит, який може бути двох видів: 1) відтермінування сплати нарахованого податку (часто з додаванням відсотків за користуванням), 2) спрямування нарахованого податку на інвестиційні цілі;

– податкова знижка, тобто зменшення бази оподаткування шляхом включення витрат на інвестиційні цілі до валових витрат;

– розширення можливості застосування прискореного методу амортизації;

– амортизаційна премія, що передбачає можливість віднесення на валові витрати додаткового відсотка вартості основних засобів;

– звільнення від сплати ПДВ та мита обладнання, яке не виробляється в країні;

– знижена ставка відрахувань до соціальних фондів з фонду оплати праці працівників, зайнятих науково-дослідними розробками;

– можливість виписувати податкові векселі при імпорті продукції;

– звільнення чи пом’якшення вимог щодо обов’язкового продажу валютної виручки.

Відділ економічної стратегії

(О. Молдован)

[1] Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464-VІ від 08.07.2010 р. // Відомості Верховної Ради України. – 2011. – № 2-3. – Ст. 11.