Анотація

В аналітичній записці проаналізовано сучасну систему оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів України, визначено її переваги та недоліки, а також запропоновано напрями реформування відповідно до світового досвіду та особливостей вітчизняної економіки. Запропоновано заходи державної політики щодо підвищення фіскальної віддачі оподаткування, що дозволить збільшити надходження до бюджету.

ЩОДО РЕФОРМУВАННЯ ОПОДАТКУВАННЯ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ, ПОВ’ЯЗАНОЇ З ЕКСПЛУАТАЦІЄЮ ПРИРОДНИХ РЕСУРСІВ УКРАЇНИ

Вітчизняна система оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів, сьогодні характеризується низькою фіскальною і регулятивною ефективністю. Це обумовлено тим, що динаміка її реформування в роки незалежності значно відставала від нових викликів та завдань.

Президент України В. Янукович одним з пріоритетних напрямів роботи нового уряду визначив підготовку і ухвалення Податкового кодексу України. В умовах гострого дефіциту фінансових ресурсів, даний документ поряд з завданням формування прозорої, зрозумілої та інвестиційно‑привабливої податкової системи, має вирішити завдання підвищення її фіскальної ефективності. В Концепції реформування податкової системи, яка була затверджена урядом у 2007 р., відзначалося, що „реформування податкової системи потребує спрямування податкового навантаження із сфери виробництва на сферу споживання, а також на ресурсні та екологічні платежі, у зв'язку з чим необхідно насамперед зменшити податкове навантаження на прибуток підприємств та фонд оплати праці, реформувати акцизний збір, ресурсні та рентні платежі, плату за забруднення навколишнього природного середовища”[1].

Одним з ключових напрямів в контексті поставлених завдань є реформування оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів України. Система оподаткування[2] господарської діяльності, пов’язаної з експлуатацією природних ресурсів, покликана виконувати дві ключові функції:

- регулюючу, що полягає в стимулюванні більш раціонального та ефективного використання природних ресурсів при мінімальному тиску на екологію;

- фіскальну, що покликана забезпечити адекватні надходження до бюджету в залежності від обсягу та інтенсивності експлуатації природних ресурсів України, які відповідно до Конституції є власністю українського народу.

Україна володіє значним природно-ресурсним потенціалом, проте надходження від його реалізації становлять незначну частину доходів зведеного бюджету. Найбільший обсяг становлять доходи від плати за користування ресурсами та рентні платежі, що свідчить про фіскальну спрямованість оподаткування (рис. 1).

Рис. 1. Очікувані доходи бюджету від оподаткування діяльності, пов’язаної

з експлуатацією природних ресурсів, у 2009 р., млн грн

Якщо врахувати всі доходи (податкові і неподаткові) від експлуатації українських природних ресурсів, що планувалося отримати у 2009 р., їх обсяг становитиме майже 17,9 млрд грн, тобто лише близько 1,7 % від ВВП. У країнах ЄС, де експлуатація природних ресурсів є менш інтенсивною, надходження від цієї групи податків в останні 15 років мають стійку тенденцію до зростання як за рахунок підвищення ставок податків, так і за рахунок розширення бази оподаткування. Надходження ресурсних та екологічних податків в країнах ЄС-25 у 2004 р. в середньому складали 2,6 % від ВВП.

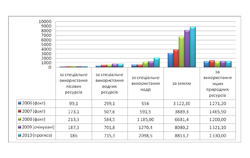

Ключовою статтею доходів від оподаткування діяльності з експлуатації природних ресурсів в Україні є ресурсні платежі. Як показано на рис. 2, найдинамічніше за останні три роки зростали надходження від плати за землю. Ця тенденція обумовлена тим, що, відповідно до ст. 68 Бюджетного кодексу України (БКУ), до доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, включається 100 % плати за землю – для бюджетів мм. Києва та Севастополя; 75 % плати за землю – для бюджетів міст республіканського та обласного значення, Автономної Республіки Крим; 60 % плати за землю – для бюджетів сіл, селищ, міст районного значення та їх об'єднань. Це створює ефективні стимули для роботи місцевих органів влади щодо стимулювання надходжень плати за землю.

Рис. 2. Динаміка находжень до Зведеного бюджету плати

за спеціальне використання природних ресурсів, млн грн

Динаміка надходжень платежів за спеціальне використання надр в Україні, які є найбільш перспективними з фіскальної точки зору, менш стрімка. Головною причиною того, що українські ресурси є недооціненими, є штучне стримування їх зростання через потужне лобі фінансового‑промислових груп (ФПГ), що мають інтереси в сировинному секторі. Як показано в табл. 1, базові нормативи за користування надрами для сировини металургійного комплексу до 2005 р. були необґрунтовано низькими. Зокрема, виходячи з середньої вартості 1 % заліза в руді, у 2003 р. українські компанії мали відраховувати у вигляді плати за спеціальне користування надрами 0,06 % від ринкової ціни цього ресурсу. Для порівняння, в Індії плата за використання надр для видобутку залізорудної сировини (ЗРС) складає 10 % її ринкової вартості.

Починаючи з 2005 р., зважаючи на розширення видатків бюджету, передусім соціального спрямування, фіскальний тиск на діяльність щодо експлуатації природних ресурсів підвищувався. Зокрема, в порівнянні з 2003 р. за п’ять років плата за видобування бідної залізної руди (домінуюча в Україні) зросла у 66 разів, багатої – у 74 рази, марганцевої – у 65 разів, коксівного вугілля – більш ніж у 5 разів (табл. 1).

Таблиця 1

Базові нормативи за користування надрами, грн/т

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Руди для збагачення |

0,03 |

0,70 |

0,90 |

0,90 |

0,90 |

1,50 |

2,60 |

|

Багаті руди |

0,10 |

2,50 |

4,50 |

4,50 |

4,50 |

5,15 |

7,40 |

|

Марганцеві руди |

0,17 |

0,17 |

2,00 |

7,50 |

7,50 |

7,50 |

10,80 |

|

Коксівне вугілля |

0,27 |

0,27 |

0,27 |

0,75 |

0,75 |

1,00 |

1,44 |

У 2008 р. порівняно з 2007 р. суттєво були також збільшені нормативи платежів за видобування доломіту (у 12 разів), флюсового вапняку (у 20 разів), піску формувального (у 22,5 разу), крейди для содової промисловості (у 9 разів), вапняку для цукрової промисловості (у 9 разів), крейди і вапняку на вапно (у 18 разів), гіпсу (у 18 разів), сировини для хімічних меліорантів ґрунтів (у 40 разів) тощо. Для інших видів корисних копалин у 2008 р. здійснено індексацію нормативів за коефіцієнтом 1,144. Крім того, у 2009 р. нормативи платежів, що відносяться до абсолютних, було проіндексовано за коефіцієнтом 1,439. Завдяки зростанню ставок платежів за користування надрами доходи бюджету у 2008 р. по даній статті збільшилися на 600 млн грн або вдвічі.

Важливим рішенням стало запровадження відносних (відсоткових) нормативів до вартості видобутих корисних копалин за деякими видами корисних копалин, зокрема за видобуток кварциту та піску кварцового для металургії, сировини для пиляних стінових матеріалів, піску для виробництва скла тощо.

Водночас, навіть після підвищення ставок у 2005-2009 рр. фіскальне навантаження по статті „Платежі за спеціальне користування надрами” видається досить помірним, особливо в порівнянні з іншими країнами. Як показано на рис. 3, в Україні видобувається значний асортимент корисних копалин. При цьому, по окремим із них наявний видобуток перевищує обсяг їх внутрішнього споживання. Зокрема, майже 30 % залізної руди вивозиться з країни у вигляді товарного концентрату чи окатишів.

Рис. 3. Прогнозовані обсяги видобутку основних видів корисних копалин

в Україні у 2010 р., млн т

За нашими оцінками, в перерахунку за поточними цінами, вартість видобутих в Україні корисних копалин має скласти у 2010 р. близько 120 млрд гривень. Відповідно до проекту Закону про державний бюджет, розробленого урядом Ю. Тимошенко (№ 5000), очікувані платежі за користування надрами до зведеного бюджету мають скласти лише 3,0 млрд гривень. Виходячи з цього, імпліцитна ставка на природні ресурси в Україні складає 2,5 %, тоді як в інших країнах з потужною добувною промисловістю вона коливається в межах 8-15 %.

У загальних доходах Зведеного бюджету сукупний обсяг надходження плати за спеціальне користування природними ресурсами складає лише 1,3 %, що для країни, де частка обсягу реалізованої продукції добувної промисловості складає 10 % від загального обсягу промислової продукції, є відчутно заниженим показником.

Таким чином, господарська діяльність, пов’язана з експлуатацією природних ресурсів, містить значний фіскальний ресурс, який може буди задіяним для збільшення доходів зведеного бюджету.

Уряд Ю. Тимошенко намагався підвищити фіскальну віддачу шляхом номінального підвищення ставок платежів та зборів. Так, законопроектом про Державний бюджет на 2010 рік передбачалася індексація твердих ставок. За розрахунками уряду, індексація дозволила б збільшити надходження від ресурсних та екологічних платежів (зборів, податків, ліцензій тощо) на 3,1 млрд грн, або на 15,7 % порівняно з планом на поточний рік.

Проте номінальне підвищення ставок ресурсних платежів, без реформування системи оподаткування даного сектору економіки, створює ризик погіршення впливу на економіку за рахунок підвищення фіскальної віддачі, що не сприятиме позитивним зрушенням, передусім раціоналізації використання природних ресурсів і зменшення негативного екологічного впливу. Система оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів, потребує реформування відповідно до світового досвіду та специфіки економіки України.

Таким чином, стратегічними цілями реформування даної системи оподаткування слід визначити наступні:

1. Збільшення доходів бюджету. Підвищення фіскальної віддачі оподаткування природних ресурсів дозволить не тільки збільшити доходи бюджету, а й реалізувати визначені Президентом України завдання в фіскальній політиці, зокрема зниження рівня оподаткування фонду оплати праці.

Довідково:

Показовою є політика ЄС, країни якого проводять так звану еколого‑трудову податкової реформу (ЕТПР). Під ЕТПР розуміється реформа податкової системи, за якої додаткові надходження від введення нових чи підвищення існуючих податків на забруднення і використання ресурсів та енергоносіїв використовуються для зменшення оподаткування праці. У червні 2006 р. ЄС прийняв нову Стратегію сталого розвитку (ССР), де зазначається, що „країни-члени повинні розглядати подальші кроки переносу оподаткування з праці на споживання ресурсів та енергії і забруднення для сприяння зростанню зайнятості та зменшення негативних екологічних впливів у затратно-ефективний спосіб”[3].

Відповідно до звіту 2007 р. по виконанню країнами, які є учасниками ССР, майже всі вони відзвітували про підвищення або введення податків, які стосуються споживання енергоносіїв чи забруднення, хоча і не всі задекларували проведення ЕТПР[4].

Зокрема, Великобританія першою ввела у 2001 р. спеціальний податок на зміну клімату (на CO2) на комерційне та промислове використання природного газу, вугілля, зрідженого нафтового газу та електроенергію. За рахунок отриманих доходів було профінансовано 0,3-0,5 % зниження ставки податку працедавцями до фонду соціального страхування, а також заходи щодо енергозбереження та розвитку відновлюваних джерел енергії. Звільняються від сплати податку електроенергія, яка виробляється з відновлюваних джерел, та пальне, яке використовується для виробництва тепла та електроенергії (когенерації).

У 1999 р. після 15-річної наполегливої боротьби Партія Зелених Німеччини реалізувала ЕТПР, яка за масштабами дорівнює 1 % всіх податкових надходжень країни. Зростання ставки податку на бензин, нафтопродукти для опалення та природній газ, а також новий податок на електроенергію фінансувало скорочення внесків працедавців та найманих працівників до фонду соціального страхування на 0,8 % (по 0,4 % для кожної сторони).

Тенденція до підвищення фіскального навантаження на господарську діяльність, пов’язану з використанням природних ресурсів, закріплена і в Концепції реформування податкової системи України, затвердженій Розпорядженням Кабінету Міністрів України від 19.02.2007 року. Нею передбачається поступовий перехід до нової системи природно-ресурсних платежів, що базуватиметься на принципах рентного доходу та поступове підвищення розміру плати за використання природних ресурсів, зокрема залізних і марганцевих руд, вуглеводнів, облицювальних матеріалів, вапняків, глини тощо.

2. Стимулювання більш ефективного та раціонального використання ресурсів. Експлуатація природно-ресурсного потенціалу в обсягах, що перевищує потреби вітчизняної економіки, має негативні наслідки, які проявляються у посиленні тиску на екологію та у втраті значної економічної вигоди. Експорт сировини має наслідком втрату значних доходів через консервацію сировинно-орієнтованої моделі економіки, звуження бази оподаткування ПДВ, зменшення притоку валютної виручки, втрати робочих місць та звуження інвестицій, тому більш раціональним бачиться проведення політики його обмеження.

Довідково:

Рестриктивної політики щодо розвитку експорту сировинної та низько-технологічної продукції притримуються практично всі країни – від економічно розвинутих (ЄС) до тих, що розвиваються. Зокрема, в РФ, Китаї та Індії діють:

- експортне мито на вивіз природних ресурсів (газ, нафту, ліс, вугілля);

- високі ставки податків на видобуток корисних копалин. Для прикладу, в Індії плата за використання природних ресурсів при видобутку залізної руди складає 10 % від її вартості;

- окремі специфічні заходи, як-то невідшкодування ПДВ експортерам сировини в Китаї чи політичне обмеження в РФ на вивіз якісного коксівного вугілля та ЗРС.

Стратегія фіскальної політики має базуватися не лише на посиленні фіскального тиску на підприємства, що займаються експлуатацією природних ресурсів, а й на посиленні податкового навантаження на їх споживання.

В Україні на державному рівні вже розроблені основні напрями реформування системи оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів. Чинна Стратегія реформування податкової системи, яка була затверджена Розпорядженням КМУ від 23.12.2009 р. (уряд Ю. Тимошенко), визначає, що ключовими напрямами реформування природно-ресурсних платежів є:

- здійснення поступового переходу до нової системи платежів за видобуток корисних копалин із застосуванням принципів рентного доходу та створення відповідного регуляторного механізму, який дасть можливість стимулювати раціональне використання, забезпечення охорони і відтворення природно-ресурсного потенціалу держави;

- удосконалення системи рентних платежів як механізму розподілу рентного доходу під час раціонального використання природних ресурсів у господарській діяльності із запровадженням двоскладової структури рентної плати, в тому числі абсолютної складової (плати за реалізацію набутого права використання у господарській діяльності об'єкта природного ресурсу, розмір якої визначається за результатами проведення державної експертизи і не залежить від результатів господарської діяльності); диференційної складової (плати за реалізоване право на використання під час провадження господарської діяльності об'єкта природного ресурсу, розмір якої визначається з урахуванням величини рентного доходу).

В перспективі пропонується також замінити збір за забруднення навколишнього середовища екологічною рентою, повністю побудувавши систему стягування плати за експлуатацію ресурсів на рентному підході.

Рентний підхід має свої переваги, про що свідчить його значна поширеність у світі. Водночас існує ризик того, що він не буде ефективним в умовах України, що пов’язано з тим, що він:

- відкриває можливість для маніпулювання ставками, що породжує ризик прийняття політизованих рішень в залежності від наближеності різних груп впливу до уряду. Регулярний перегляд ставки чи розміру ренти погіршує якість та точність фінансового планування діяльності інвесторів та бюджетного планування;

- в більшій мірі характеризується фіскальним спрямуванням, оскільки мета полягає у вилученні частки доходу СПД, які експлуатують природні ресурси та здійснюють тиск на екологію. Водночас для України важливим аспектом є регуляторний потенціал, який би стримував екстенсивне розширення експлуатації природних ресурсів;

- створює додатковий фіскальний тиск лише на підприємства, які займаються експлуатацією природних ресурсів. Це призводить до погіршення їх фінансового стану та можливості інвестування в оновлення основних фондів. Проте, як було зазначено, раціоналізація використання ресурсів вимагає застосування фіскальних заходів, орієнтованих на зменшення споживання цих ресурсів (підвищення ефективності їх переробки). Для прикладу, українські металургійні підприємства для виплавки тонни чавуну використовують 1,8 т ЗРС, тоді як світова норма складає 1,5 т, а також 79 м3 природного газу, який у сучасних металургійних технологіях не використовується.

Виходячи з названих недоліків рентного підходу та функціональних завдань уряду щодо структурної економічної політики, доцільним вбачається покладення в основу реформування системи оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів, податкового підходу.

Доцільність такого підходу доводиться тим, що ресурсні платежі володіють всіма властивостями, притаманними податку: об'єкт оподаткування, база оподаткування, ставка, порядок нарахування податку, порядок його сплати, податкова звітність (декларація) та податковий період. Прихильники даного підходу обґрунтовують, що рента є платою за користування землею (надрами, лісовими ресурсами тощо) як основними засобами, проте у процесі користування ресурси цілком споживаються, через це оптимальним режимом вилучення частки доходу є оподаткування споживання даних ресурсів.

Податковий підхід передбачає запровадження системи податків на господарську діяльність, пов’язану з експлуатацією природних ресурсів. Як правило, він включає:

1) податок на видобуток корисних копалин;

2) лісовий податок;

3) водний податок;

4) земельний податок;

5) екологічний податок.

Перевагами податкового підходу є:

- стабільність – режим податку означає, що порядок їх справляння, ставка, об’єкт та база оподаткування встановлюються парламентом і регулюються виключно законодавчими актами;

- посилення фіскального тиску на споживання природних ресурсів – на відміну від ренти, податок закладається у собівартість продукції, що підвищує її ціну і сприяє раціоналізації споживання ресурсів;

- сприяння покращенню якості сировини, що виробляється з природних ресурсів, – оскільки податок підвищує ціни на продукцію (але не вимиває ліквідних коштів з підприємств добувної промисловості), виробники сировинної продукції змушені підвищувати конкурентоспроможність шляхом покращення якості продукції;

- обмеження впливу кон’юнктурних чинників на розвиток системи оподаткування господарської діяльності, пов’язаної з експлуатацією природних ресурсів, – внесення змін до ставок та порядку справляння податків потребує досить складного процесу внесення змін до податкового законодавства, тому стимули маніпулювання ставками податків з метою короткострокових вигод (наповнення бюджету або навпаки субсидування виробників) дещо зменшуються.

Довідково:

Податковий підхід до оподаткування експлуатації ресурсів реалізується в Росії. З 2003 р. відповідно до змін в бюджетній класифікації платежі за право користування надрами, плата за користування лісовим фондом, плата за право користування об'єктами тваринного світу було віднесено до податкових доходів бюджету. Зараз у зв'язку з реформуванням податкового законодавства частина ресурсних платежів в РФ уже змінили свою назву і, відповідно, режим (податок на видобуток корисних копалин, водний податок), а інші (плата за забруднення навколишнього середовища, плата за користування лісовим фондом) відповідно до існуючих законопроектів змінять в найближчий перспективі (екологічний податок, лісовий податок).

Запровадження податкового підходу в Україні має передбачати низку додаткових заходів щодо посилення його ефективності:

1) Заміна ставок податків у абсолютних показниках на відсоткові (до вартості видобутих корисних копалин). Це дозволить:

- зробити оподаткування більш гнучким до кон’юнктури сировинних ринків – зменшення цін і відповідно виручки від їх реалізації буде автоматично знижувати фіскальний тиск на підприємства добувної промисловості;

- захистити надходження бюджету від інфляції;

- уникнути непрогнозованого і частого перегляду ставок платежів та порядку їх нарахування.

2) Для збережених твердих ставок встановити їх індексацію на показник дефлятора ВВП, що нівелює негативний ефект високої інфляції.

3) Запровадити понижуючі коефіцієнти для видобутку корисних копалин в складних умовах.

4) Перейти від системи цільових фондів на відновлення природних ресурсів до запровадження програмно-цільових методів (ПЦМ). В Україні фінансування екологічних заходів здійснюється через спеціальний фонд зведеного бюджету, що робить залежною ефективність екологічної політки держави від справляння відповідних зборів. Запровадження ПЦМ дозволить фінансувати ці заходи в залежності від потреби коштів, а не їх наявності в фонді.

5) Розширити базу оподаткування екологічними податками шляхом включення до неї екологічно небезпечної продукції.

6) Звільнити від сплати екологічних податків діяльність з перероблення відходів, які утворюються в результаті експлуатації природних ресурсів.

Відділ економічної та соціальної стратегії

(О. Молдован)

[1] Розпорядження КМУ від 19.02. 2007 р. № 56-р ”Про схвалення Концепції реформування податкової системи”.

[2] Тут і в подальшому розглядаються як податкові, так і квазіподаткові платежі до бюджету.

[3] European Council. Sustainable Development Strategy. – EC DOC10917/06, 2006. – 29 р.

[4] ECORYS. Progress on EU Sustainable Development Strategy. Final Report. – Brussels/Rotterdam, 2008. – 191 р.