Анотація

Визначено та надано характеристику наявним бюджетним дисбалансам в Україні та розглянуто роль держави в їх подоланні. Обґрунтовано подальші кроки з формування нової моделі бюджетно-податкової політики та запропоновано практичні рекомендації з метою розв'язання виявлених проблем.

ОЦІНКА ДИСБАЛАНСІВ У БЮДЖЕТНІЙ СФЕРІ ТА ШЛЯХИ ЇХ ПОДОЛАННЯ

Успіх структурних реформ, спрямованих на відновлення поступального економічного зростання, модернізацію економіки держави та підвищення добробуту громадян значною мірою обумовлюється ефективністю механізмів бюджетної політики держави. Водночас у 2014 р. посилилась розбалансованість бюджетної сфери, що зумовлено зниженням ВВП і тимчасовою втратою контролю над частиною території країни у поєднанні з різким зростанням витрат бюджету, детермінованим необхідністю збільшення фінансування оборони країни та девальвацією національної валюти. Тиск на бюджетну систему і далі посилюватиметься внаслідок необхідності обслуговування державного боргу, збільшення фінансування оборони й ведення АТО[1], відновлення зруйнованої інфраструктури Донбасу, соціального захисту внутрішньо переміщених осіб та учасників АТО. У цих умовах важким, але необхідним рішенням Уряду стало припинення фінансування бюджетних видатків на частині окупованих територій у Донецькій та Луганській областях до їх повернення під державний контроль.

Виклики, зумовлені зовнішніми загрозами та внутрішніми структурними трансформаціями, висвітлили системну неузгодженість механізмів бюджетного регулювання в Україні. Складне переплетіння наявних вертикальних, горизонтальних, статичних та динамічних бюджетних дисбалансів України у 2014 р., характеризувалося наступними тенденціями:

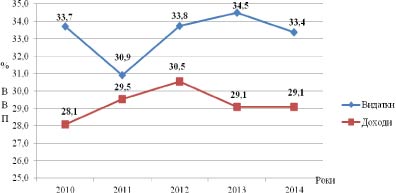

- Зберігся високий рівень перерозподілу ВВП через бюджетно-податкову систему. Частка доходів зведеного бюджету в ВВП у 2014 р. склала 29,1% (проти 29,0 % у 2013 р.), що засвідчило відсутність істотних змін, незважаючи на поетапне зниження ставки податку на прибуток підприємств та зменшення обсягів надання податкових пільг. Надмірне податкове навантаження на платників податків негативно впливає на інвестиційний клімат у країні й ускладнює виведення економіки на траєкторію стійкого зростання. У 2014 р. частка видатків зведеного бюджету у ВВП становила 33,4 % (у 2013 році – 34,5 %), що свідчить про збереження високого рівня державних зобов’язань щодо надання суспільних благ та послуг (рис. 1).

Рис. 1 Динаміка доходів та видатків зведеного бюджету України

у 2010-2014 рр, % ВВП

Джерело: Офіційний сайт Міністерства фінансів України: Електроний ресурс. – Режим доступу: www.minfin.gov.ua

2. Зріс дефіцит державного бюджету. У 2014 р. дефіцит державного бюджету склав 4,95 % ВВП. Без урахування дефіциту НАК «Нафтогаз України» він зріс на 13,4 млрд грн порівняно з 2013 р. і склав 78,1 млрд грн Це вплинуло на збільшення дефіциту зведеного бюджету до 72,0 млрд грн (4,6 % ВВП проти 4,4 % ВВП у 2013 р.). З урахуванням капіталізації НАК «Нафтогаз України», дефіцит бюджету перевищив 10 % ВВП. Причому його фінансування відбувалося переважним чином за рахунок запозичень.

3. Залишився невиконаним план по доходах зведеного бюджету - недовиконання склало 6,6 %, або 32,1 млрд. грн. При цьому податкові надходження, на відміну від скорочення у 2013 р., зросли на 3,8 %, що пов’язано як із податковими нововведеннями з другої половини 2014 р., так і з інфляційними ефектами. Зокрема, зросли надходження від податків на доходи фізичних осіб (на 4,2 %), додану вартість (на 8,4 %), а також від акцизного збору (на 23 %). Водночас через суттєве погіршення фінансового стану суб’єктів господарювання значно знизилися надходження від податку на прибуток підприємств (на 26,9 %). Зниження імпорту обумовило зменшення надходжень від податку на міжнародну торгівлю (на 5,5 %). Скорочення неподаткових надходжень за 2014 р. склало 5,3 %, що, зокрема, пов’язано зі зменшенням обсягів перерахувань від Національного банку (на 19,4 %).

4. Зросли видатки зведеного бюджету (до 523,0 млрд грн або на 3,4 %). Це стало наслідком збільшення видатків на обслуговування боргових зобов’язань (на 46,2 %), у тому числі через девальвацію гривні, а також на забезпечення оборони (на 84,5 %), громадського порядку, безпеки та судової влади (на 13,8 %). Водночас знизилися видатки на оплату праці та соціальне забезпечення (на 3,1 % та 4,1 % відповідно). Капітальні видатки також фінансувалися на мінімальному рівні та зменшилися на 31,6 %.

5. Зменшилася частка капітальних видатків зведеного бюджету порівняно з поточними видатками. У 2014 р. частка поточних видатків у структурі зведеного бюджету становила 96,2 %; частка капітальних видатків – 3,8 %. Видатки на економічну діяльність за зведеним бюджетом знизились на 14 % і становили 8,3 % у загальному обсязі профінансованих видатків. Це негативна тенденція, оскільки в кризових умовах роль держави в регулюванні соціально-економічної динаміки зростає, а нарощування капітальних видатків необхідне для вирішенні пріоритетних завдань стабілізації економіки.

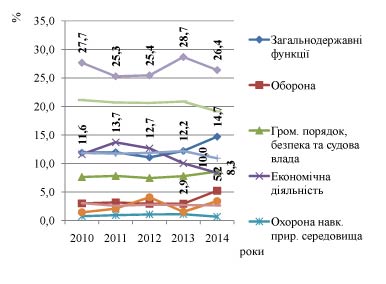

6. Погіршилося виконання державою функцій соціального захисту та соціального забезпечення громадян. Видатки на охорону здоров’я у зведеному бюджеті у 2014 р. становили 57,0 млрд грн (на 4,5 млрд грн менше, ніж у 2013 р.), а видатки на освіту – 100,1 млрд грн (на 5,4 млрд грн менше, ніж у 2013 р.). Видатки на соціальний захист та соціальне забезпечення, які мали стійку тенденцію зростання в останні роки (зросли з 20,9 % у 2011 р. до 28,7 % у 2013 р.), знизились до 26,5 % і склали 137,9 млрд грн. Видатки на житлово-комунальне господарство за зведеним бюджетом зросли у 2,3 разу, що пов’язано з виділенням субвенції з державного бюджету місцевим бюджетам на погашення заборгованості з різниці в тарифах у сумі 12423,1 млн грн. У зведеному бюджеті зросли також видатки на духовний та фізичний розвиток (на 1,4 %) (рис.2).

Рис. 2 Динаміка видатків зведеного бюджету у 2010-2014 рр, %

Джерело: Офіційний сайт Міністерства фінансів України: Електроний ресурс. – Режим доступу: www.minfin.gov.ua

Водночас у складних умовах держава забезпечує захист найбільш вразливих верств населення, зокрема, шляхом надання прямих субсидій на компенсацію наслідків підвищення тарифів на газ, тепло, які складатимуть у поточному році 24,4 млрд грн. Якщо у 2014 р. пряму допомогу від держави через цей механізм отримували близько 1 млн українських родин, то у поточному році її будуть отримувати до 4 млн родин. Крім того, підвищується рівень забезпечення соціального захисту громадян, які були змушені виїхати з окупованих територій: у 2015 р. на пряму фінансову допомогу внутрішньо переміщеним особам передбачені кошти обсягом 3,4 млрд грн. Запланована також субвенція з державного бюджету обсягом 300 млн грн на відновлення інфраструктури контрольованих Україною територій Луганської та Донецької областей.

7. Зберігається необхідність суттєвої бюджетної підтримки Пенсійного фонду України. Видатки державного бюджету на трансферт Пенсійному фонду у 2014 р. були профінансовані обсягом 75813,9 млн грн, у тому числі на покриття дефіциту коштів Пенсійного фонду України для виплати пенсій у сумі 14683,2 млн грн, що на 32,5 % (7080,6 млн грн) менше порівняно з 2013 р.

Пенсійна система потребує подальшого реформування з метою зменшення її дефіцитності і наближення до європейських стандартів. Важливим кроком тут є внесення у 2015 р. змін до Закону України «Про пенсійне забезпечення», дія яких набере чинності з 1 січня 2016 р. Необхідна індексація пенсій, а також зниження порогу оподаткування пенсійних виплат податком на доходи фізичних осіб, уніфікація правил обчислення спеціальних і загальних пенсій.

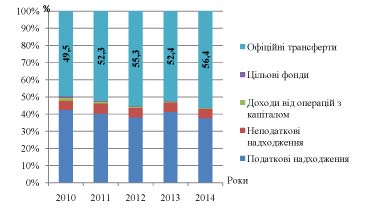

8. Частка офіційних трансфертів у доходах місцевих бюджетів протягом десяти років постійно зростала. Якщо у 2002 р. вона становила 31,2 %, то у 2010 р. – 49,5 %, у 2013 р. – 52,4 %, а у 2014 р. – 56,4 %, що свідчить про посилення централізації та неможливість органів місцевого самоврядування самостійно забезпечувати розвиток адміністративно-територіальних одиниць (рис. 3).

Рис. 3 Динаміка доходів місцевих бюджетів у 2010-2014 рр, %

Джерело: Офіційний сайт Міністерства фінансів України: Електроний ресурс. – Режим доступу: www.minfin.gov.ua

Найбільша частка трансфертів, майже 80-85 %, має місце у доходах районних бюджетів. Близько 50 % доходів сільських бюджетів та від 30 % до 40 % доходів обласних, міських, селищних бюджетів та міста Києва також формувалися за рахунок міжбюджетних трансфертів. Практика такого бюджетного регулювання свідчить, що збільшення обсягів дотаційних ресурсів зумовлює незацікавленість органів місцевого самоврядування в пошуку додаткових джерел доходів бюджетів для фінансування власних та закріплених повноважень, зниження ефективності використання одержаних коштів і, як наслідок, низьку результативність усієї системи міжбюджетних відносин.

9. Фінансова незабезпеченість бюджетів органів місцевого самоврядування. У 2014 р. частка доходів місцевих бюджетів у доходах зведеного бюджету становила 50,8 %. У структурі доходів місцевих бюджетів податкові надходження склали 37,7 %. Їх домінуючу частку формує податок на доходи фізичних осіб (27, 0 %), плата за землю (5,2 %), а частка місцевих податків і зборів як власне джерело бюджетів місцевого самоврядування складає лише 3,5 %, тоді як в європейських країнах їх частка становить майже 30 %. Частка власних і закріплених доходів місцевих бюджетів не перевищує 35 %. Частка неподаткових надходжень в доходах місцевих бюджетів становила 4,1 %, з яких 78 % становили власні надходження бюджетних установ. Аналіз фактично мобілізованих джерел доходів дає підстави стверджувати, що залежність місцевих бюджетів від результатів перерозподілу фінансових ресурсів через державний бюджет залишається значною, а відсутність узгодженого розподілу повноважень не стимулює органи місцевого самоврядування до збільшення власної бази місцевих бюджетів.

Незважаючи на запроваджену Урядом жорстку економію видатків бюджету, зокрема щодо зменшення дефіциту сектору загального державного управління, забезпечити злам зазначених негативних тенденцій зможе лише нова якість бюджетно-податкової політики.

Подальшими кроками формування нової моделі бюджетно-податкової політики, що дозволить ефективно вирішувати нагальні проблеми суспільного розвитку та забезпечить фінансову основу реалізації реформ, мають стати:

- вдосконалення інституційного середовища функціонування бюджетно-податкової системи з урахуванням принципів соціальної справедливості, економічної ефективності, фіскальної достатності, розбудови адміністративно простого оподаткування, формування ефективної системи видатків. Важливим є формування дієвої системи контролю за ефективним використанням бюджетних ресурсів. Означене має сприяти ствердженню соціального миру та відновленню економічного розвитку в державі;

- формування оптимальної структури видатків бюджету. Раціональний розподіл видатків бюджету за статтями має відбуватися з мінімальними втратами у забезпеченні рівня та якості суспільних благ і послуг за такими принципами: узгодженість нормативно-правового забезпечення; збалансованість рівнів бюджетної системи; цільове спрямування з урахуванням реальної потреби; прозорість. Запровадження повноцінної системи планування і оцінки виконання державного бюджету за результатами потребує вдосконалення системи ключових показників ефективності, зокрема результативних показників ефективності надання державних послуг та має відбуватися в межах системи державного планування та прогнозування;

- збільшення частки капітальних видатків бюджету. Інвестування у великі інфраструктурні проекти дасть змогу забезпечити дієздатність важливих секторів економіки, сприятиме зростанню кількості робочих місць усіх категорій кваліфікації і позитивно вплине на формування дохідної частини бюджету (надходження податку на прибуток, податку на доходи з фізичних осіб тощо), а відтак і на виконання державою соціальних зобов’язань;

- підвищення прозорості в управлінні державними фінансами та ефективності їх розподілу і використання. Запровадження середньострокового бюджетного прогнозування та планування і системи стратегічного планування, у тому числі шляхом запровадження трирічної бюджетної декларації та стратегічних планів міністерств (у межах граничних сум середньострокового бюджету) з переглядом наявної системи державних цільових програм на основі системи державного планування та прогнозування. Потребує запровадження виконання відповідними структурними підрозділами органів влади оцінки реалізації стратегічних та оперативних планів цих органів, досягнення стратегічних цілей;

- продовження реформи у сфері здійснення державних закупівель. Процес здійснення державних закупівель повинен стати максимально прозорим та ураховувати загальні принципи конкуренції. Корупційна складова під час здійснення державних закупівель має бути ліквідована. Законодавче визначення особливості процедур державних закупівель у сферах, в яких вони проводяться за процедурою одного учасника, в тому числі має передбачити заходи, спрямовані на недопущення бюджетних правопорушень;

- реформування державного фінансового контролю та бюджетних відносин. Необхідно створити систему противаг існуючим загрозам у бюджетній сфері, зокрема: посилити контроль за сплатою податків, зборів та обов’язкових платежів до бюджету в повному обсязі; стабілізувати стан фінансово-бюджетної дисципліни і зменшити кількість та обсяги порушень; удосконалити систему відповідальності учасників бюджетного процесу; посилити координуючу роль держави у цьому процесі. Серед першочергових завдань із підвищення дієвості контролю є прийняття Верховною Радою України та реалізація нової редакції законопроекту «Про Рахункову палату», ініційованого Президентом України.

Також необхідно запровадження єдиної форми звітності про стан фінансово-бюджетної дисципліни, яку повинні складати усі учасники бюджетного процесу, що дасть можливість проведення постійного моніторингу у розрізі регіонів та по державі в цілому з наступним публічним розглядом у Верховній Раді України результатів державного фінансового контролю, як складової звіту про виконання Державного бюджету України;

- впровадження інтегрованої інформаційно-аналітичної системи «Прозорий бюджет» з метою забезпечення доступності інформації про державні фінанси для суспільних потреб із забезпеченням відкритої звітності за всіма коштами, використаними отримувачами бюджетних коштів, на їх офіційних сайтах із забезпеченням доступу в режимі реального часу до всіх транзакцій, що здійснюються на рахунках Державної казначейської служби України;

- забезпечення дотримання «структурних маяків», передбачених у Меморандумі про економічну та фінансову політику між Україною і МВФ щодо дефіциту сектору загальнодержавного управління (за методологією МВФ) та інструментів його регулювання;

- подальше налагодження координації фіскальної та монетарної політики країни. Упродовж 2014 та в поточному році роль валютно-курсової та грошово-кредитної політики при формуванні та виконанні бюджету суттєво зросла, що посилює необхідність їх узгодження. В умовах відтоку депозитів з банківської системи держава податковими інструментами має вилучати надлишок готівки з обігу, щоб уникнути розгортання спіралі інфляційно-девальваційних процесів. Для стабілізації валютного курсу, підтримки платіжного балансу доцільно запровадження фіскальних заходів: запровадження збору з операцій з купівлі іноземної валюти з подальшим зростанням ставок від 0,5 до 2,0%; розширення бази оподаткування військовим збором 1,5 % на операції з валютними цінностями; збільшення ставок оподаткування пасивних доходів з 15 % до 20 %+1,5 % військового збору; законодавче затвердження додаткового імпортного збору (5-10 %); зниження порогу контрольованих операцій та розвиток системи контролю трансферного ціноутворення. Зазначені кроки також сприятимуть наповненню бюджету та активізації процесів імпортозаміщення шляхом розвитку вітчизняного виробництва.

- подальша реалізація реформи бюджетної децентралізації, що потребує розширення прав місцевих органів влади, зміцнення їх бюджетної самостійності та визначення відповідальності. Для цього нагальним питанням є розробка Кабінетом Міністрів України спільно з профільними міністерствами механізму перерозподілу повноважень та відповідальності з управління регіональним розвитком на нижчі рівні ієрархії за принципом субсидіарності відповідно до вимог Європейської хартії місцевого самоврядування. Крім того, Міністерству регіонального розвитку, будівництва та житлово-комунального господарства України, Міністерству фінансів України із залученням експертів НАН України необхідно розробити методику визначення рівня самодостатності регіону та механізму надання державної підтримки регіонам залежно від рівня самодостатності.

Підвищення ефективності бюджетно-податкової політики має забезпечуватися шляхом досягнення інституційної симетрії, додержання принципів фіскальної справедливості та відповідальності, що уможливить не лише збалансування бюджетних потоків, а й створить основу реалізації суспільних реформ, які визнані найбільш доцільним шляхом прогресивного розвитку України.

Відділ фінансової безпеки

(Л.Г. Шемаєва, Н.В. Корень)

№ 47 Серія «Економіка»

[1] У 2014 р. видатки на обслуговування державного боргу за державним бюджетом зросли на 16,2 млрд грн до 47,9 млрд грн, на оборону – на 12,6 млрд грн до 27,3 млрд грн