1. Банківська система України відновила прибутоку діяльність.

Згідно опублікованих звітних даних за 2018 рік[1], чистий прибуток банківської системи України склав 21,7 млрд грн.

Довідково. Сформований за 2018 рік прибуток банківської системи України є історичним максимумом. Минулий раз банківська система України в цілому зафіксувала чистий прибуток по результатах 2013 року – 1,4 млрд грн. Наступні чотири роки поспіль для банківської системи України були збитковими: 2014 р. – (-53) млрд грн., 2015 р. – (-67) млрд грн., 2016 р. – (-159) млрд грн., 2017 р. – (-26) млрд грн.

Коментар. Основними причинами збитковості банківської системи в минулі 4 роки були: значне падіння ділової активності в економіці, спричинене збройним конфліктом на Сході країни та втратою урядового контролю над частиною території держави, девальвація гривні, зростання темпів інфляції, що, у свою чергу, провокували скорочення банківських вкладів населення, падіння платоспроможності та платіжної дисципліни позичальників, незадовільну динаміку промислового виробництва, інші негативні явища, що прокували збитковість банків. Загалом це призводило до скорочення процентних доходів банків через незадовільне обслуговування позичальниками вже наданих кредитів та зростання витрат банків внаслідок необхідності формування страхових резервів під проблемну заборгованість.

Внаслідок кризи у банківській системі, «пік» якої прийшовся на 2014-2015 роки, кількість працюючих банків в Україні станом на 01.01.2019 р. порівняно з 01.01.2014 р. зменшилась зі 180 до 77, кількість працюючих банківських відділень відповідно скоротилась з 19,3 до 8,5 тис. Тим не менше, в об’єктивно вкрай несприятливих умовах банківська система України зберегла працездатність, забезпечила своєчасність розрахунків між суб’єктами господарювання, готівковий та безготівковий обіг в країні. Останнім часом банківська система України активно відновлює депозитний портфель та обсяги кредитування, що позитивно позначилось на показниках прибутковості.

Ключовими факторами прибутковості банківської системи у 2018 році стали: активне нарощування корпоративного та роздрібного кредитування; зростання процентних доходів від інвестицій у цінні папери (зокрема, ОВДП); скорочення обсягів витрат на формування страхових резервів.

У минулому 2018 році також значно зменшилась кількість збиткових банків: з 77 платоспроможних на 01.01.2019 р. банків прибутковими були 64 установи, що загалом отримали чистий прибуток у сумі 34,4 млрд грн., що перевищило сукупний збиток інших 13 банків (12,7 млрд грн.). При цьому за підсумком 2017 року збитковими були 19 з 82 діючих на той момент банків. Отже, у банківській системі України спостерігається скорочення не лише абсолютної кількості, але й питомої ваги збиткових установ.

Прибуток банківської системи у 2018 році був сформований, головним чином, групою банків з іноземним капіталом (15,0 млрд грн.) та державним «ПриватБанком» (11,7 млрд грн.). Левову частку збитку сформували банки з російським капіталом державного походження (11 млрд грн.).

До ключових проблем банківської системи, що, очевидно, зберігатимуть свій негативний вплив протягом поточного року, на сьогодні слід віднести, зокрема: незадовільну якість кредитного портфелю (частка непрацюючих кредитів на останню звітну дату 01.12.2018 р. складала 53,73 %), високий рівень доларизації кредитів (44,3 %) та депозитів (44,2 %) та значну частку (27 % від загальної суми процентних доходів) надходжень від інвестицій у цінні папери. Високе значення останнього показника є свідченням того факту, що банки надзвичайно активно інвестують вільні кошти у придбання цінних паперів (зокрема, державних), замість того, щоб надалі активізувати кредитну діяльність, у першу чергу, кредитування підприємств реального сектору економіки, що мають відігравати роль локомотива економічного зростання в Україні.

2. В Україні поступово знижується рівень інфляції.

Згідно даних, опублікованих НБУ[2], у січні 2019 року споживча інфляція у річному вимірі сповільнилася до 9,2 % з 9,8 % у грудні 2018 року. При цьому в місячному вимірі ціни зросли на 1,0 %.

Довідково. У січні 2019 р. до 14,2 % у річному вимірі знизились темпи зростання цін на послуги. Зокрема, уповільнилось зростання вартості послуг закладів громадського харчування, туристичних, медичних, страхових та фінансових послуг, а також послуг з утримання будинків та прибудинкових територій.

Ціни на непродовольчі товари також продовжили уповільнюватись до 3,4 % у річному вимірі насамперед завдяки зміцненню обмінного курсу гривні. Зокрема, нижчими темпами зростали ціни на побутову техніку, меблі, фармацевтичні товари, одяг та взуття. Водночас ціни на автомобілі не змінились порівняно з січнем 2018 року, а ціни на телевізори і комп’ютерну техніку знизились.

Річні темпи зростання цін на продукти харчування з високим ступенем обробки (9,5 %) практично не змінились порівняно з показниками грудня 2018 р. Зокрема, сповільнення подорожчання м’ясних продуктів нівелювало прискорення зростання цін на сири та кисломолочні продукти, що було відображенням відповідних тенденцій на зовнішніх ринках.

Зростання цін на сирі продукти харчування у січні прискорилось до 4,0 % у річному вимірі. Надалі швидкими темами дорожчали овочі «борщового набору» через несприятливі погодні умови для зберігання овочів та борошно – під впливом зростання цін на зовнішніх ринках.

Темпи зростання адміністративно регульованих цін збільшились до 18,7 % у річному вимірі за рахунок підвищення тарифів на опалення, постачання гарячої та холодної води, каналізацію, телефонні послуги, акцизів на тютюнові вироби. Також прискорилось зростання вартості проїзду в залізничному транспорті.

Натомість ціни на паливо знизились на 1,9 % у річному вимірі завдяки падінню світових цін на нафту в попередні місяці та зміцненню курсу гривні.

Не зважаючи на поточні доволі високі темпи цінового зростання, Національний банк України зберігає оптимізм щодо подальшого зниження темпів інфляції. На думку регулятора, У 2019-2020 рр. споживча інфляція знижуватиметься до верхньої межі цільового діапазону 5 % ± 1 в.п. на початку 2020 р. та цільового рівня 5 % наприкінці 2020 р. Прогноз зростання цін у 2019 році залишається незмінним – 6,3 % на кінець року[3].

Коментар. Високі темпи інфляції, як правило, супроводжуються девальвацією національної валюти, зниженням купівельної спроможності фізичних осіб, що переорієнтуються на більш дешеві та менш якісні товари. Також відбувається знецінення обігових коштів суб’єктів господарювання та депозитів населення, що суттєво знижує зацікавленість юридичних і фізичних осіб до заощаджень. У свою чергу, банки стикаються з дефіцитом залучених коштів, що унеможливлює здійснення ними кредитних операцій (особливо довгострокового кредитування). Для економіки в цілому негативний вплив високих темпів інфляції проявляється також у зниженні обсягів промислового виробництва та експорту, адже зростання цін формує невизначеність перспектив розвитку виробництва, що разом із зменшенням споживання призводить до скорочення ВВП та погіршення платіжного балансу. В умовах високої інфляції також відбувається «перелив» капіталу з виробничої сфери до торгівлі та посередницьких операції, спостерігається скорочення інвестиційної активності та відплив капіталу за кордон, розбалансовується бюджет. Як наслідок, економіка в цілому втрачає конкурентоздатність та потенціал зростання, що обмежує можливості держави забезпечувати виконання своїх базових функцій.

Завдяки комплексу заходів, впроваджених на державному рівні в минулі роки, зокрема, переходу до режиму інфляційного таргетування, рівень інфляції в Україні скоротився з 43,3 % у 2015 р. до 9,8 % у 2018 р. Проте подальше його зниження вимагає здійснення низки взаємопов’язаних кроків, зокрема: заходів з підтримки фінансової стабільності банківської системи, стимулювання активності населення на депозитному ринку, активізації процесу банківського кредитування юридичних осіб, стримування процесу зростання грошової маси, у першу чергу, готівки в обігу, підтримки стабільного курсу гривні, реалізації політики «дорогих грошей», забезпечення реалістичності планування та виконання державного бюджету, зниження рівня боргового навантаження на державу. Практична реалізація зазначених заходів має створити необхідні передумови для зниження темпів інфляції в Україні до «європейського» рівня 2-3 % у середньостроковій перспективі.

3. Державна фіскальна служба України відзвітувала про результати п’ятирічного контролю трансфертного ціноутворення.

12.02.2019 р. Державна фіскальна служба України (ДФСУ) повідомила[4] про результати контролю трансфертного ціноутворення (ТЦ).

Довідково. Результати державного контролю ТЦ дають підстави сформулювати наступні основні висновки:

1. За підсумками п’яти звітних періодів (2013-2017 рр.) платниками податків подано 12,2 тис. звітів про здійснені контрольовані операції. Зокрема, за підсумками 2017 звітного року було подано 2,1 тис. звітів на суму 1 564 млрд грн. (рис. 1). Звітність щодо контрольованих операцій за 2018 р. має буде подана до 1 жовтня 2019 р.

2. Найбільша кількість платників податків, які здійснюють контрольовані операції, зареєстровані в Офісі великих платників податків – 37,4 %, м. Києві – 22,9 % та Київській області – 4,6 %.

3. За предметною ознакою найбільші за обсягами контрольовані операції у 2017 р. здійснювалися з товарами – 63,7 %, банківськими послугами – 21,0 %, фінансовими послугами – 6,1 %, іншими послугами – 7,9 %.

4. За географічною ознакою найбільші за обсягами контрольовані операції (крім банківських операцій) у 2017 р. здійснювалися з резидентами Швейцарії – 36,3 % та Кіпру – 8,4 %.

5. За підсумками п’яти звітних періодів встановлено більше 883 фактів порушення платниками податків вимог податкового законодавства щодо своєчасності та повноти декларування контрольованих операцій і подання документації з ТЦ. В результаті застосовано штрафних санкцій на 256 млн грн. За результатами аналізу поданих платниками звітів про контрольовані операції було розпочато 75 перевірок з питань дотримання платниками податків принципу «витягнутої руки», з яких 53 вже завершено. За результатами цих перевірок донараховано податку на прибуток підприємств в сумі 632 млн грн., зменшено від’ємне значення об'єкту оподаткування податком на прибуток на 5,3 млрд грн., донараховано ПДВ – 13,7 млн грн., нараховано пені – 69 млн грн.

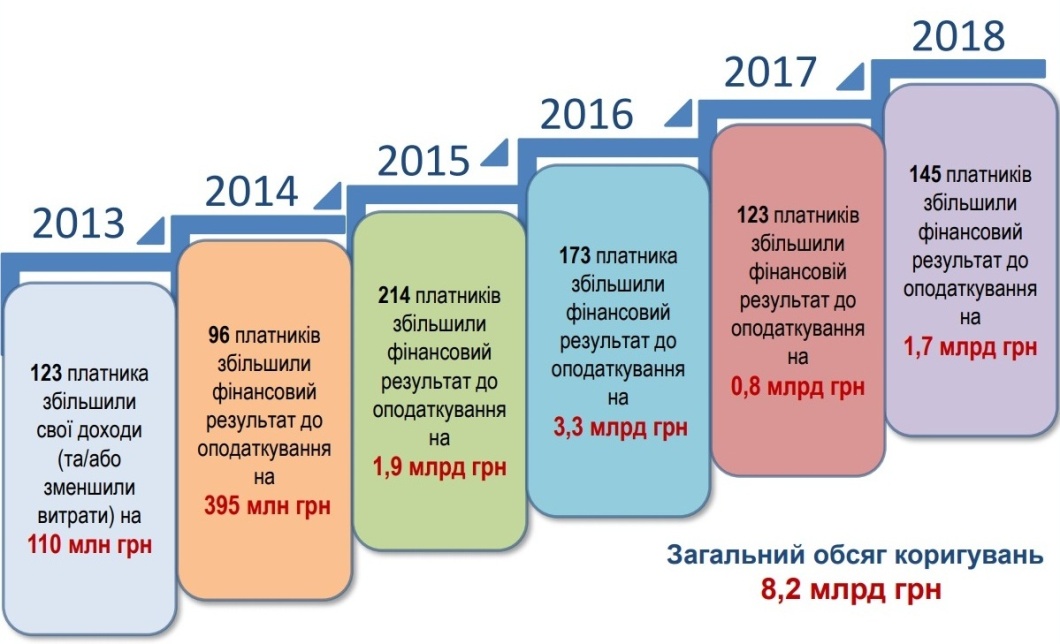

Основним показником дієвості контролю ТЦ є збільшення платниками податків своїх податкових зобов’язань шляхом самостійного коригування трансфертних цін. Не чекаючи початку перевірки, його здійснюють за наслідками отримання від ДФСУ запиту на подання документації з ТЦ. Зокрема, 874 підприємства добровільно збільшили свій оподатковуваний дохід або зменшили збитки щодо операцій 2013-2017 рр. більш як на 8,2 млрд грн. (рис. 2).

Коментар. Контроль за трансфертним ціноутворенням (ТЦ) є одним з найбільш дієвих механізмів протидії розмиванню податкової бази та виведенню прибутку з-під оподаткування. Основною філософією є ТЦ встановлення відповідності умов контрольованої операції принципу «витягнутої руки». Так, обсяг оподатковуваного прибутку платника податку відповідає принципу «витягнутої руки», якщо умови контрольованої операції не відрізняються від умов співставних неконтрольованих операцій між непов’язаними особами. До критеріїв визнання господарських операцій з нерезидентами-пов’язаними особами контрольованими належать одночасно два: річний дохід платника податків перевищує 150 млн грн. і обсяг операцій з контрагентом перевищує 10 млн грн.

Типовим порушенням принципу «витягнутої руки» є реалізація/придбання товарів, робіт та послуг нерезиденту-пов’язаній особі, зареєстрованим у низькоподатковій юрисдикції, за нижчою від ринкової ціною. Раніше у 2015 р. ОЕСР було підраховано, що через розмивання бази оподаткування бюджети розвинених країн щорічно втрачали близько 4-10 % надходжень корпоративного податку.

Контроль ТЦ в Україні найближчим часом буде активно розвиватися як відповідь на глобальні тренди. З метою імплементації правил BEPS Міністерство фінансів України та Національний банк України у жовтні минулого року оприлюднили[5] проект Закону України «Про внесення змін до Податкового кодексу України з метою імплементації Плану протидії розмиванню бази оподатковування та виведенню прибутку з-під оподаткування». В частині запровадження мінімального стандарту Плану дій BEPS передбачено, зокрема, запровадження трирівневої структури документації з ТЦ для великих міжнародних груп компаній.

З початку поточного року зазнали змін організаційні засади контролю ТЦ. Так, у ДФСУ створено новий Департамент трансфертного ціноутворення та міжнародного оподаткування, а також відповідне управління в Офісі великих платників податків ДФСУ[6]. До утворення окремого підрозділу контроль за ТЦ в ДФСУ здійснювали Департамент аудиту за напрямком контрольно-перевірочної роботи та Департамент податків і зборів з юридичних осіб – за функцією адміністрування. Функціонал нового структурного підрозділу охоплюватиме весь ланцюг процедур контролю. Після реорганізації ДФСУ в окремі податкову та митну служби Департамент ТЦ, як передбачається, стане одним з ключових у податковому напрямі.

Тенденції контролю ТЦ свідчать про формування податкової дисципліни щодо своєчасності та повноти подання звітності. Контроль ТЦ набуває розвитку від контролю «по формі» подання звітів та/або включення господарських операцій до контролю «по суті». Разом з тим, Україна відстає від розвинених європейських країн в частині імплементації правил BEPS, зокрема автоматичному обміні податковою інформацією. Визначальними для підвищення ефективності контролю є розвиток законодавчої бази та посилення інституційної спроможності ДФСУ. Внесення найближчим часом змін до Податкового кодексу дозволить уникнути визнання як країни, що не співпрацює з питань оподаткування. Допомога з боку міжнародних партнерів та євроінтеграційні амбіції України стають каталізаторами розвитку контролю ТЦ для забезпечення справедливості оподаткування.

[1] Статистика. Показники банківської системи. Доходи та витрати банків України 12’2018 [Електронний ресурс] – Режим доступу: https://bank.gov.ua/control/uk/publish/article?art_id=34661442&cat_id=34798593

[2] Коментар Національного банку щодо рівня інфляції в січні 2019 року [Електронний ресурс] – Режим доступу: https://bank.gov.ua/control/uk/publish/article?art_id=87601479&cat_id=55838

[3] Інфляційний звіт НБУ. Січень 2019 р. [Електронний ресурс] – Режим доступу: https://bank.gov.ua/doccatalog/document?id=87678886

[4] Платниками подано 2,1 тис. звітів про здійснені контрольовані операції у 2017 році на суму майже 1,6 трлн грн. [Електронний ресурс]. – Режим доступу: http://sfs.gov.ua/media-tsentr/novini/367675.html

[5] Проект Закону із запровадження Плану дій BEPS в Україні [Електронний ресурс]. – Режим доступу: https://www.minfin.gov.ua/news/view/proekt-zakonu-iz-zaprovadzhennia-planu-dii--v-ukraini?category=novini-ta-media&subcategory=vsi-novini

[6] У ДФС створюється Департамент трансфертного ціноутворення та міжнародного оподаткування / Державна фіскальна служба України. [Електронний ресурс]. – Режим доступу: http://sfs.gov.ua/media-tsentr/novini/363366.html