Розглянуто способи зменшення боргового навантаження України в умовах війни та післявоєнного відновлення. Проаналізовано міжнародний досвід реструктуризації держборгу, визначено варіанти реструктуризації/списання частини заборгованості України перед МФО та зовнішньої заборгованості за облігаційними позиками, що є запорукою успішного повоєнного відновлення економіки.

В умовах війни, що триває, в Україні посилюються загрози збільшення боргового навантаження та зниження можливостей його рефінансування за рахунок внутрішніх ресурсів. Усе чіткіших обрисів для України набуває проблема реструктуризації зовнішнього державного боргу.

Довідково. Після драматичного падіння ВВП, що сталося внаслідок широкомасштабної агресії РФ, прогнозоване значення державного та гарантованого боргу в Україні на кінець 2022 р. може становити від 85[1] до 90,7 % ВВП[2]. За підсумками 2023 р., МВФ прогнозує державний та гарантований державою борг України на рівні 78 % ВВП, у 2024 р. – 78,7 % ВВП, 2025 .р. – 82,9 % ВВП, 2026 р. – 88,7 % ВВП та в 2027 р. – 92,3 % ВВП[3]. Станом на 31 березня 2022 р. сума державного боргу України вже становила 96,8 млрд дол. США, або 2,83 трлн грн, а частка зовнішнього боргу перевищила 60 %. Борги тиснутимуть на бюджет України, що відволікатиме суттєві фінансові ресурси на відновлення держави після завершення війни (додаток 1).

У цих умовах можна розглядати такі варіанти зниження боргового навантаження:

- продовження сумлінного обслуговування боргу, попри складну фінансову ситуацію, за рахунок спрямування частини отриманої від партнерів фінансової допомоги на погашення боргів та виплати відсотків, що, ймовірно, не знайде розуміння в країнах-партнерах;

- оголошення дефолту, тобто відмови від виплат або їх частини. Цей метод породжує безліч викликів і має довгостроковий деструктивний вплив на кредитоспроможність держави. Крім того, кредитні відносини з міжнародними фінансовими інституціями (МВФ, Світовим банком та іншими структурами) мають жорстку фінансову перспективу з чітко фіксованими обсягами й термінами повернення коштів;

- викуп частини зобов’язань, зокрема українських єврооблігацій (наразі вони коштують 35–45 % від номіналу) зекономить понад 50 % на погашенні суми боргу і 100 % коштів, які підуть на виплату відсотків. Цей метод наразі є неприйнятним, оскільки вимагає залучення додаткового фінансування;

- допомога міжнародних партнерів щодо призупинення та комплексного погашення (у т. ч. списання) виплат за міжнародними боргами України. У цьому контексті варто зазначити, що 11 травня 2022 р. Конгрес США ухвалив законопроєкт[4] про пошук варіантів негайного звільнення України від двосторонніх, багатосторонніх та комерційних боргів;

- проведення реструктуризації за домовленістю з кредиторами про відтермінування платежів, зменшення суми чи процентної ставки. На відміну від дефолту, реструктуризація не нищить довіру інвесторів до України та дозволяє навіть у короткостроковому майбутньому знову отримувати кредити.

Для України корисним досвідом є кращі світові практики реструктуризації держборгу.

1. Досвід післявоєнної реструктуризації державного боргу Іраку. Навесні 2003 р., після повалення режиму Саддама Хусейна, зовнішній борг Іраку становив 130 млрд дол. США, а його переважна частина була сформована перед офіційними двосторонніми кредиторами і становила 109,9 млрд дол. США. Уряди США, Франції та Німеччини 28 червня 2004 р. виступили з політичною заявою щодо необхідності скорочення боргу Іраку, який у країни був перед Паризьким клубом кредиторів (додаток 2). Досвід Іраку як країни, що стикалася з проблемою боргової кризи в умовах повоєнної стабілізації, засвідчує, що варто зважати на можливості реструктуризації боргів іще під час війни, оскільки відповідні процеси є довготривалими, а відразу по закінченні війни потрібні будуть дії, а не плани.

Водночас для України принциповим є те, що гіпотетичне звернення українського уряду до Паризького клубу чи інших двосторонніх офіційних кредиторів не забезпечить очікуваного полегшення боргового навантаження, оскільки обсяг прямого боргу України перед двосторонніми кредиторами не є значним та нині становить близько 1,5 млрд дол. США.

Довідково. Багатостороннім кредиторам, як-от МФО, Україна станом на 31 березня 2022 р. заборгувала 26,2 млрд дол. США за прямими та гарантованими позиками, у т. ч. 15,1 млрд дол. – МВФ, 7,1 млрд дол. – МБРР, 5,6 млрд дол. – ЄС і 1,7 млрд дол. – ЄІБ. До того ж, стандартні підходи щодо реструктуризації боргу не передбачають списання чи перенесення термінів сплати за кредитами багатостороннім офіційним кредиторам (МФО) (додаток 3).

Отже, на відміну від прецедентів післявоєнного списання боргів Іраку, Україна потребуватиме апробації складніших механізмів, які стосуватимуться кредитів міжнародних фінансових організацій та єврооблігаційних позик.

2. Міжнародні фінансові інструменти списання боргу найбіднішим і найбільш уразливим країнам:

а) ініціативи щодо бідних країн, переобтяжених боргом (HIPC-Initiative) та Багатосторонньої ініціативи з полегшення тягаря заборгованості (MDR-Initiative)[5] (додаток 4);

б) механізм МВФ та Світового банку через Фонд cтійкості та cталості (Resilience and Sustainability Trust, RST)[6] щодо підтримки обтяжених боргами бідних і вразливих країн для управління макроекономічними кліматичними ризиками. Фонд RST має на меті перерозподілити доступне фінансування сукупним обсягом до 50 млрд дол. США від багатших країн G20 до бідніших із сукупним доходом на одну особу, меншим ніж 12 тис. дол. США на рік.

Наразі Україна не задовольняє цим умовам, а тому не може скористатися стандартною процедурою для долучення до ініціатив HIPC та MDRI. Разом із тим, після отримання статусу країни – кандидата в члени ЄС можливості та доступ України до фінансування будуть, ймовірно, розширені.

3. Реструктуризація заборгованості країн за облігаційними позиками із застосуванням знижок (haircuts) до номінальної суми боргу або поточної дисконтованої вартості боргових виплат.

У 1989 р. було ухвалено План Брейді – програму реструктуризації суверенного боргу неплатоспроможних країн, що розвиваються. Згідно із цим Планом, комерційним кредиторам пропонувалося прийняти погоджений рівень зниження боргового тягаря в обмін на отримання ліквідних і надійніших фінансових інструментів – брейді-облігацій, що мали термін погашення до 30 років і гарантувалися безкупонними облігаціями Казначейства США. Брейді-облігації емітувалися із знижкою до початкової вартості боргу й мали плаваючу відсоткову ставку. Це дозволяло знизити боргове навантаження через зменшення номінальної суми боргу, в основному на 30–50 %. План Брейді передбачав також можливість дострокового викупу боргових зобов’язань позичальника за цінами вторинного ринку та проведення конверсії боргу на акціонерний капітал.

Довідково. У 1990–1999 рр. Планом Брейді скористалися Аргентина, Бразилія, Болгарія, Коста Ріка, Домініканська Республіка, Еквадор, Кот д’Івуар, Йорданія, Мексика, Нігерія, Панама, Перу, Філіппіни, Польща, Росія, Уругвай, Венесуела, В’єтнам. У 1994 р. за цим планом було реструктуровано заборгованість Польщі обсягом 14,4 млрд дол США та Болгарії обсягом 8,3 млрд дол США. Кредиторам було запропоновано обміняти їх боргові вимоги за одним із варіантів – достроковий викуп за ціною 25 % від номіналу або обмін на 30-річні дисконтні облігації з дисконтом у 50 %.

За аналогом з Планом Брейді Україна може реструктурувати свій борг за облігаціями зовнішньої позики (станом на 31 березня 2022 р. заборгованість України за облігаційними позиками становила 22,8 млрд дол. США), здійснивши їх обмін на нові цінні папери з дисконтом у 50–60 % до номіналу первинних облігацій.

4. Боргові свопи[7] в обмін на фінансування цільових програм з охорони довкілля та підвищення стійкості до кліматичних змін. Боргові свопи (debt-for-climate swaps) є інноваційним інструментом для мобілізації фінансування та одночасного вирішення кількох проблем, зокрема недостатнього фінансування кліматичних заходів та макрофінансової стійкості[8]. Позитивний досвід реструктуризації боргів в обмін на програми захисту довкілля є у країн Карибського басейну (Ямайка, Гаїті, Гренада, Антигуа і Барбуда), а також Белізу та Сейшельських островів (додаток 5).

На тлі повномасштабного вторгнення РФ на територію України, яке розпочалося 24 лютого 2022 р., Україна отримала перспективу членства у ЄС, що наблизило її до можливості використання загальноєвропейських інструментів «зеленого» фінансування.

Висновки та рекомендації

Зменшення критичного боргового навантаження України доцільно здійснювати з урахуванням наявної структури державного та гарантованого боргу, у якій переважає частка зовнішнього боргу, передусім кредитів міжнародних фінансових організацій та єврооблігаційних позик. Для відновлення боргової стійкості України та усунення проблем дефіциту фінансування в умовах війни та післявоєнного відновлення доцільно застосувати інструмент реструктуризації державного боргу у спосіб реалізації таких пріоритетних заходів:

- ухвалення нової боргової стратегії, у якій потрібно передбачити способи полегшення боргового навантаження (замороження, реструктуризації/списання держборгу) та інструменти оптимізації управління державним боргом з точки зору співвідношення вартості обслуговування та ризиків (Кабінет Міністрів України, Мінфін);

- досягнення політичної підтримки з боку міжнародних партнерів щодо гарантування імунітету від дефолту для уряду через застосування механізмів замороження/відтермінування боргових виплат та післявоєнної реструктуризації зовнішнього державного боргу України, зокрема як однієї з передумов фінансування економічного відновлення (Кабінет Міністрів України, Мінфін, НБУ, МЗС):

- подання заявки до МВФ і Світового банку щодо включення України до переліку країн світу, які можуть пройти процедури списання заборгованості перед МФО за правилами ініціатив HIPC і MDRI;

- досягнення домовленостей із кредиторами Української держави за зовнішніми облігаційними позиками щодо застосування знижок до номінальної суми боргу або поточної дисконтованої вартості боргових платежів;

- використання у контексті ширших програм повоєнної відбудови можливості застосування боргових свопів в обмін на фінансування цільових програм з охорони довкілля та кліматичних заходів (Кабінет Міністрів України, Мінфін, Міненерго, Міндовкілля, НБУ);

- налагодження попередньої взаємодії із кредиторами та потенційними партнерами з реалізації боргових свопів, зокрема із залученням авторитетних радників серед міжнародних фінансових інституцій, щодо таких питань, як-от спільне напрацювання механізму реалізації досвіду країн Карибського басейну, Белізу та Сейшельських островів з конвертації боргів на розвиток «блакитної економіки» та випуску «блакитних» облігацій до розвитку ринку «зелених» облігацій в Україні (Кабінет Міністрів України, Мінфін, Міненерго, Міндовкілля, НБУ).

ДОДАТКИ

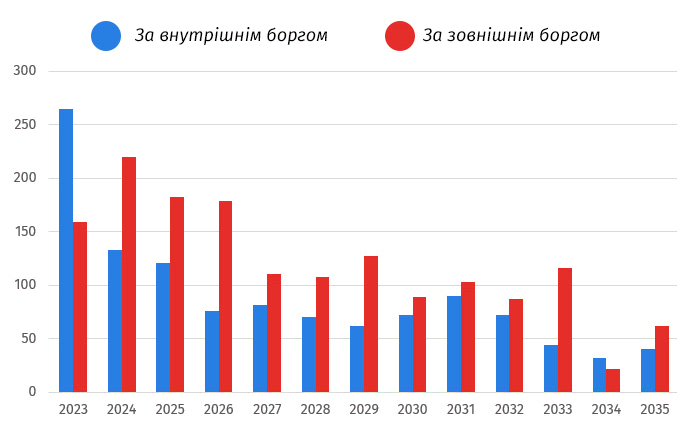

Додаток 1

Джерело: побудовано за даними Міністерства фінансів України.

Додаток 2

Довідка про післявоєнну реструктуризацію державного боргу Іраку

У жовтні 2004 р. в Паризькому клубі була укладена угода про реструктуризацію боргів Іраку на таких умовах:

- скорочення боргу на 80 % трьома траншами: негайне списання боргу на 30 % із 01 січня 2005 р.; додаткова реструктуризація 30 % боргу на 23 роки із шестирічним пільговим періодом за умови схвалення стандартної програми МВФ; відстрочка платежів за 20 % від початкової заборгованості на подібних умовах за умови перегляду програми МВФ;

- шестирічний пільговий період – для погашення основної суми боргу та трирічний пільговий період – для виплати відсотків (повної та часткової);

- відсоткова ставка на рівні 6 %;

- країна-кредитор може проводити боргові свопи (кредитор списує борг/ його частину) в обмін на зобов’язання позичальника використати непогашені платежі з обслуговування боргу для цільових інвестицій).

У 2011 р. США списали Іраку 100 % суми боргу в розмірі 4,1 млрд дол. США, тоді як усі інші члени Паризького клубу провели реструктуризацію.

Додаток 3

Зовнішній державний борг України станом на 31.03.2022 р.

|

Показники |

Сума, млрд дол. США |

|

Загальна сума державного та гарантованого зовнішнього боргу |

59,2 |

|

Прямий зовнішній борг: |

50,4 |

|

1) за позиками, одержаними від міжнародних фінансових організацій: |

20 |

|

Міжнародний банк реконструкції та розвитку |

6,6 |

|

Міжнародний валютний фонд |

5,7 |

|

Європейський Союз |

5,6 |

|

Європейський інвестиційний банк |

1,7 |

|

Європейський банк реконструкції та розвитку |

0,4 |

|

2) за позиками, одержаними від органів управління іноземних держав |

1,5 |

|

3) за позиками, одержаними від іноземних комерційних банків, |

1,8 |

|

4) за випущеними цінними паперами на зовнішньому ринку |

22,8 |

|

5) борг, не віднесений до інших категорій: |

4,4 |

|

Міжнародний валютний фонд |

4,4 |

|

Гарантований зовнішній борг: |

8,8 |

|

1) за позиками, одержаними від міжнародних фінансових організацій: |

6,2 |

|

Міжнародний валютний фонд |

5 |

|

Міжнародний банк реконструкції та розвитку |

0,5 |

|

Європейський банк реконструкції та розвитку |

0,3 |

|

2) за позиками, одержаними від іноземних комерційних банків, |

1 |

|

3) за випущеними цінними паперами на зовнішньому ринку |

1,5 |

|

4) борг, не віднесений до інших категорій |

0,1 |

Джерело: Міністерство фінансів України

Додаток 4

Міжнародні ініціативи щодо бідних країн, переобтяжених боргом (HIPC-Initiative) та Багатосторонньої ініціативи з полегшення тягаря заборгованості (MDRI)

- Highly-Indebted Poor Countries Initiative (HIPC-Initiative). Започаткована 1996 р. МВФ і Світовим банком як спеціальна програма полегшення боргового навантаження та проведення реформ у країнах-позичальницях. За цією Ініціативою всі кредитори мали брати участь у вирішенні боргових проблем позичальників; до складу боргів, що підпадали під дію коригуючих механізмів, включалася заборгованість перед МФО. Згідно з HIPC-Initiative ступінь зниження поточної дисконтованої вартості боргу міг досягати 80 %.

- У 1999 р. до HIPC-Initiative було внесено корективи і започатковано Enhanced Highly-Indebted Poor Countries Initiative – поглиблену ініціативу щодо бідних країн, переобтяжених боргом. Цільові показники боргового навантаження було визначено на рівні 150 % річного експорту для поточної дисконтованої вартості боргу та 15–20 % експорту – для платежів з погашення та обслуговування зовнішнього боргу. Було посилено також взаємозв’язок між списанням боргу та інвестуванням внутрішніх ресурсів у програми подолання бідності. Ступінь списання боргу було підвищено до 90 %.

- У 2005 р., щоб прискорити прогрес у досягненні Цілей сталого розвитку ООН, HIPC-Initiative була доповнена ініціативою Multilateral Debt Relief Initiative (MDRI). MDRI передбачає 100 % скасування стійкості боргу трьома багатосторонніми установами: МВФ, Світовим банком та Африканським фондом розвитку (AFFM) для країн, які завершують процес HIPC-Initiative.

Згідно із стандартними вимогами, країна може претендувати на включення до програми HIPC-Initiative або MDRI, якщо ця країна задовольняє таким умовам:

- є країною з низьким рівнем доходів за класифікацією Світового банку;

- є позичальником Міжнародної асоціації розвитку і не отримує кредитів МБРР.

Нині 37 країн світу, серед них – 31 африканська країна, пройшли процедури зниження боргового навантаження за правилами ініціатив HIPC та MDRI. Величина списання боргу для цих країн перевищила 100 млрд дол. США. Такі витрати зазвичай покриваються МВФ і Світовим банком за рахунок власних ресурсів, а також покладаються на уряди-кредитори.

Додаток 5

Досвід реструктуризації боргів в обмін на програми захисту довкілля

Країни Карибського басейну (Ямайка, Гаїті, Гренада, Антигуа і Барбуда) брали участь у переговорах про свопи з різним успіхом. Ключові елементи успіху застосування цього інструменту передбачають політичну підтримку на високому рівні, зокрема з боку урядів кредиторів і позичальників, закріплення у кліматичних зобов’язаннях, викладених у національних планах розвитку та/або планах забезпечення низьковуглецевої, стійкої до змін клімату економіки.

За багатьма оцінками, Беліз є історією успіху в реалізації природоохоронних програм та зразком для наслідування, коли йдеться про дії щодо адаптації до змін клімату та збереження біорізноманіття. Беліз став першою країною в Америці, яка завершила конвертацію боргу на програми збереження океану, що є безпрецедентною інвестицією в охорону морських екосистем. Завдяки свопу Беліз скоротив зовнішній борг на 10 % ВВП і згенерував грошовий ресурс на збереження найдовшого коралового рифу в Західній півкулі – Бар’єрного рифу Белізу, який знаходиться а зоні ризику через зміну клімату та антропогенну діяльність.

Довідково. Беліз підписав угоду з природоохоронною організацією The Nature Conservancy, дочірня компанія якої надала країні кошти для викупу «супероблігацій» на суму 553 млн дол. США – усього державного боргу, держателями якого були комерційні структури, що еквівалентно 30 % ВВП, – із дисконтом в 55 центів за долар. Компанія профінансувала випуск «блакитних» облігацій на суму 364 млн дол. США у рамках розміщення, організованого та забезпеченого банком Credit Suisse. Міжнародна фінансова корпорація розвитку США (DFC) надала гарантії. Це дозволило продавати облігації по ціні, нижчій за 60 % від їх вартості (40 центів за долар), запровадити 10-річний пільговий період, протягом якого основна заборгованість не сплачується, і тривалий термін погашення у 19 років за ставкою 6,1 %.

Сейшельські острови реалізували план у 2018 р. завдяки конвертації державного боргу в розмірі 21,6 млн дол. США через перший

у світі механізм боргового свопу в обмін на програми захисту довкілля, а також завдяки запуску перших у світі суверенних «блакитних» облігацій. Уряд Сейшельських островів погодив таку угоду ще в 2016 р. з американською благодійною організацією The Nature Conservancy та багатьма інвесторами, зокрема Фондом Леонардо Ді Капріо.

Згідно з цією угодою частина державного боргу Сейшельських островів була погашена кредиторами з умовою, що в майбутньому країна спрямовуватиме відповідні боргові платежі в новий Трастовий фонд збереження довкілля та адаптації до кліматичних змін Сейшельських островів (SeyCCAT). Цей Фонд запропонує менші відсоткові ставки з виплати заборгованості, а будь-які заощадження спрямують на фінансування нових проєктів, що мають на меті захист морських флори й фауни та адаптації до наслідків зміни клімату.

Отримуйте якісну та актуальну аналітику від НІСД у зручному для вас форматі:

- читайте нас у Telegram

- слухайте на Google Podcast

- дивіться на YouTube

Фото: НІСД

[1] Fiscal policy from pandemic to war. IMF. April 2022. URL: https://www.imf.org/en/Publications/FM/Issues/2022/04/12/fiscal-monitor…

[2] War in the Region. World Bank ECA economic update spring 2022. URL: file:///C:/Users/user/Downloads/9781464818660%20(2).pdf

[3] Fiscal policy from pandemic to war. IMF. April 2022. URL: https://www.imf.org/en/Publications/FM/Issues/2022/04/12/fiscal-monitor…

[4] A Bill H. R. 7081. To seek immediate bilateral, multilateral, and commercial debt service payment relief for Ukraine. URL: https://docs.house.gov/billsthisweek/20220509/BILLS-117hr7081-SUS.pdf

[5] Debt Relief Under the Heavily Indebted Poor Countries (HIPC) Initiative. IMF. URL: https://www.imf.org/en/About/Factsheets/Sheets/2016/08/01/16/11/Debt-Re…

[6] IMF Executive Board Approves Establishment of the Resilience and Sustainability Trust. IMF. URL: https://www.imf.org/en/News/Articles/2022/04/18/pr22119-imf-executive-b…

[7] Debt for climate swaps: Caribbean outlook. URL: https://climateanalytics.org/briefings/debt-for-climate-swaps-caribbean…

[8] Кращі практики реструктуризації боргу та повоєнного «зеленого» відновлення: можливості для України. Квартальний звіт # 1. 2022. 27 квіт. Dixigroup. URL: https://dixigroup.org/analytic/krashhi-praktiki-restrukturizaczi%D1%97-…

Докладніше в експертному огляді: