Проаналізовано ситуацію на світових ринках товарів, які становлять основу українського експорту та імпорту, а також дані зовнішньої торгівлі товарами України за 7 місяців поточного року. Охарактеризовано особливості товарної та географічної структури зовнішньої торгівлі товарами України.

Висновки

- Негативна динаміка зовнішньої торгівлі зумовлена насамперед наслідками війни РФ проти України, надмірним інфляційним тиском всередині країни та за кордоном, фактором високої бази порівняння попереднього року, а також ситуацією на зовнішніх ринках товарів, які становлять основу українського експорту та імпорту.

- Тривалі зусилля України, спрямовані на подолання дефіциту палива, а також пошуку альтернативних логістичних шляхів експорту сільськогосподарської продукції дали змогу в липні наростити енергетичний імпорт та експорт зернових культур проти червня поточного року.

- Зростання експорту української електроенергії до ЄС сприятиме розвитку енергетичного сектору України та надасть можливість частково замінити російський газ, який ЄС використовує для виробництва електроенергії.

- Прискорюється євроінтеграційний рух України й у сфері зовнішньої торгівлі, про що свідчить зміцнення торговельних зв’язків з ЄС, зокрема наближення частки товарообігу України, який припадає на ЄС, до показника деяких країн ЄС (Польщі, Болгарії, Литви, Естонії) у їхній торгівлі всередині ЄС.

Тенденції на важливих для України світових ринках товарів

На світовому ринку зернових та продовольства, за інформацією ФАО[1], п’ять місяців поспіль триває зниження цін на тлі поліпшення прогнозів щодо виробництва пшениці, відновлення експорту з чорноморських портів України. Збільшення пропозиції на світовому ринку ріпакової олії, пальмової олії з Південно-Східної Азії, соняшникової олії з України та зменшення попиту на неї має також знижувальний вплив на ціни у світі.

На ринку молочної продукції основними драйверами зниження цін є скорочення попиту з боку імпортерів вершкового масла й сухого молока та збільшення постачань молочної продукції з Нової Зеландії з початком нового сезону виробництва молока. Зменшення закупівель імпортерами та збільшення пропозиції обсягів постачань м’яса птиці, яловичини та баранини на експорт позначилося на зниженні світових цін на м’ясо в цілому.

Серед основних чинників зниження світових цін на цукор можна виокремити збільшення граничного обсягу експорту цукру в Індії та зниження цін на етанол у Бразилії, завдяки чому зросло використання цукрової тростини для виробництва безпосередньо цукру.

Поточній ситуації на ринку енергоресурсів властиве: посилення тиску РФ на ЄС шляхом зупинення постачання газу газопроводом «Північний потік–1»; заходи ЄС у відповідь на енергетичну війну РФ; санкції проти РФ; прогнози щодо істотного уповільнення світової економіки (передусім Китаю) та падіння цін на російську нафту марки «Urals» до 65 дол. США за барель (попри рішення ОПЕК+ скоротити видобуток нафти[2]).

На світовому ринку металопродукції триває загальне скорочення виробництва у зв’язку зі зниженням попиту промисловості та будівельної галузі на чорні метали й вироби з них[3]. Різке зростання вартості енергоресурсів у ЄС та блокування РФ імпорту з Чорноморського регіону змушують підприємства європейської металургійної промисловості дедалі більше переорієнтовуватися на імпорт дешевшої сталі з Азії. Цьому сприяє також торговельний режим ЄС, за якого на сталеві напівфабрикати не поширено дію імпортних мит та квот.

Водночас довгомірні сталеві вироби з Південно-Східної Азії європейські підприємства розглядають як заміну продукції турецького походження, вартість якої також швидко зростає через ціни на енергоносії. Проте Туреччині вдається регулярно використовувати всі доступні імпортні квоти ЄС на цю продукцію[4].

Однак, зважаючи на наслідки війни РФ проти України, ситуація в металургійній промисловості Туреччини почала серйозно погіршуватися з огляду на: зменшення попиту з боку ЄС; увезення на турецький ринок російської металургійної продукції за демпінговими цінами; а також дедалі більші ризики введення санкцій США та ЄС на сталеливарну продукцію Туреччини, яка містить російську сталь[5].

Ще одним трендом на світовому ринку металів можна відзначити витіснення РФ з ринків алюмінію, нікелю, міді та паладію, оскільки починаються переговори про нові постачання, а в західних виробничих центрах зростає небажання закуповувати російський метал за новими контрактами[6].

Динаміка зовнішньої торгівлі товарами України

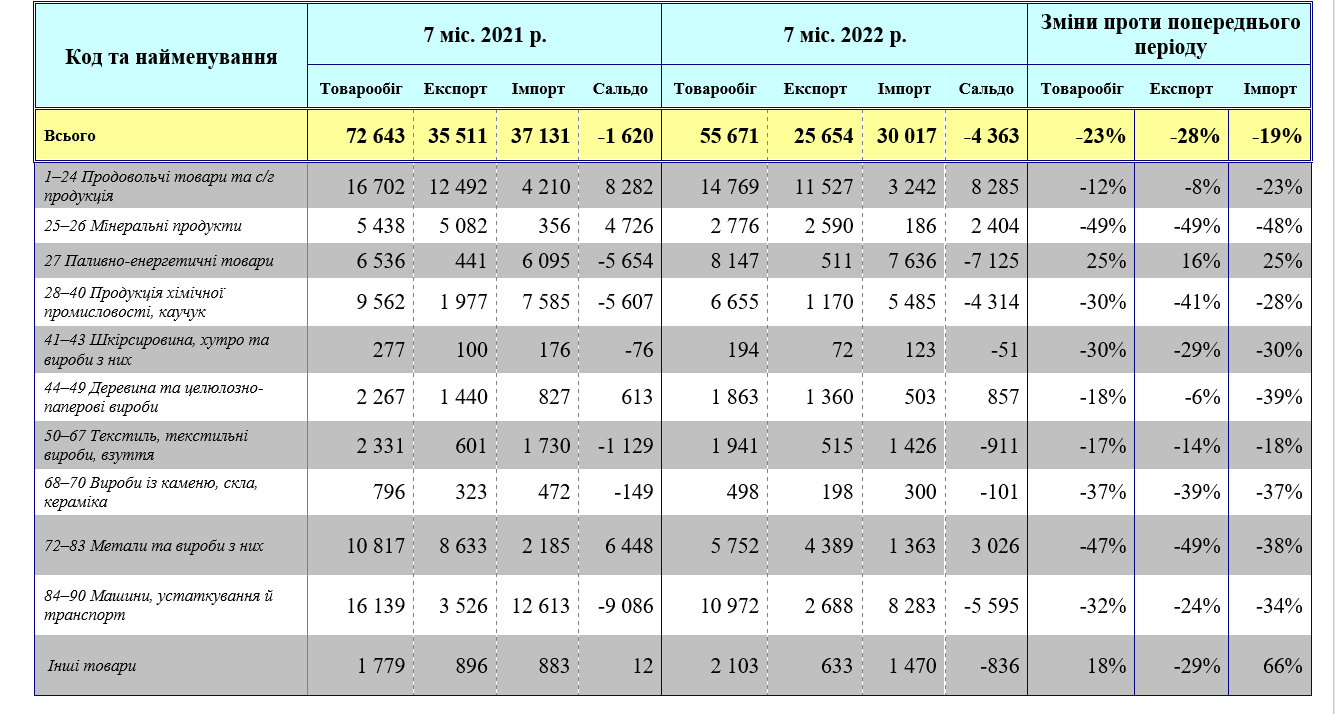

Товарообіг України й далі знижується за всіма основними товарними групами як у вартісному, так і фізичному вимірах, за винятком вартісних обсягів паливно-енергетичних товарів, що спричинено високими цінами на їх імпорт (додаток 1).

Триває негативна динаміка експорту товарів, який скоротився майже на 28 % (до 25,7 млрд дол. США) випереджальними темпами проти імпорту товарів, що зменшився на 19 % (до 30 млрд дол. США[7]).

Водночас значно розширилося від’ємне сальдо торгівлі товарами до 4,4 млрд дол. США, зокрема через збільшення вартісних обсягів ввезення паливно-енергетичних товарів, машин, устаткування й транспорту, а також продукції хімічної промисловості для задоволення потреби в цих товарах на території України.

Товарна структура експорту й імпорту, по суті, не змінилася проти показників за І півріччя 2022 р. В експорті, як і раніше, домінують продовольчі товари та сільськогосподарська продукція (частка 45 % від загального експорту), метали та вироби з них (17 %), машини, устаткування й транспорт (10,5 %) та мінеральні продукти (10 %). В імпорті переважали передусім машини, устаткування й транспорт (частка 28 % від загального імпорту), паливно-енергетичні товари (25 %), продукція хімічної промисловості (18 %), а також продовольчі товари та сільськогосподарська продукція (11 %).

Варто відзначити, що на тлі тривалих зусиль України, спрямованих на подолання дефіциту палива, а також пошуку альтернативних логістичних шляхів для експорту сільськогосподарської продукції, у липні вдалося наростити енергетичний імпорт та експорт зернових культур проти червня поточного року. Окрім того, у липні зафіксовано зростання експорту української електроенергії до ЄС, що сприятиме процесу заміни російського газу, який ЄС використовує для виробництва електроенергії.

Географічна структура зовнішньої торгівлі товарами та питома вага основних торговельних партнерів у загальному обсязі зовнішньої торгівлі товарами за 7 місяців ц. р. представлено на мал. 1 та в додатку 2.

Джерело: Держмитслужба.

Особливістю географічної структури зовнішньої торгівлі товарами стало поступове збільшення часток експорту (до 61 %) та імпорту (до 48 %) України до/з Європейського Союзу та відповідно наближення частки товарообігу України, яка припадає на ЄС і становить наразі 53,7 %, до показника деяких країн ЄС (зокрема Польщі – 63,7 %, Болгарії – 63,3 %, Литви – 62,7 %, Естонії – 58,4 % у 2021 р.)[8] у їхній торгівлі всередині ЄС.

Скасування ЄС торговельних обмежень на український експорт дає можливість українській продукції конкурувати на рівних з продукцією країн ЄС і нарощувати експорт (у тому числі енергоресурсів, продовольства та сировини для його виробництва, капітального обладнання (крім транспортного) та його частин й аксесуарів). Це є інструментом підтримки України в умовах війни й сприятиме входженню економіки України до економічного простору ЄС.

На відміну від експорту до ЄС, який загалом збільшився на 9 % (до 15,6 млрд дол. США), імпорт з ЄС скоротився на 7 % і становив 14,3 млрд дол. США. Україна скоротила ввезення капітального обладнання та його частин й аксесуарів, споживчих товарів, промислових матеріалів та сільгосппродукції, водночас збільшивши імпорт украй потрібних паливно-мастильних матеріалів.

Частка країн СНД в географічній структурі зовнішньої торгівлі товарами скоротилася до 10 %, а товарообіг – на 45 %. Тим часом питома вага цього об’єднання країн в експорті зменшилася до 6 %, а в імпорті - до 13 %. Відбулося істотне падіння експорту до країн СНД на 59 % (до 1,6 млрд дол. США) унаслідок зменшення постачань українських промислових матеріалів, капітального обладнання та його частин й аксесуарів, а також сільськогосподарської продукції. Очікувано зменшилися й обсяги ввезення товарів з країни СНД на 36 % (до 3,9 млрд дол. США) головно через падіння імпорту промислових і паливно-мастильних матеріалів.

Зокрема, товарообіг з Казахстаном скоротився на 27 %, експорт – на 35 % та імпорт – на 23 % порівняно з аналогічним періодом 2021 р. Основу імпорту становлять паливно-мастильні та промислові матеріали. Україна експортує продовольство, капітальне обладнання (крім транспортного) та їхніх частини, а також промислові матеріали.

Протягом січня–липня п. р. товарообіг з Російською Федерацією скоротився на 57 %, а з Республікою Білорусь – на 49 %. У липні з РФ імпортовано товарів на 26,7 млн дол. США, зокрема паливно-мастильних матеріалів – на 20,2 млн дол. США. Водночас імпорт з Білорусії склав 53,9 млн дол. США, з яких паливно-мастильних матеріалів ввезено на суму 40,9 млн дол. США.

ДОДАТКИ

Додаток 1

Товарообіг України за січень–липень 2021–2022 рр.

Джерело: Держмитслужба.

Додаток 2

Географічна структура зовнішньої торгівлі товарами (січень–липень 2022 р.)

Джерело: Держмитслужба.

Отримуйте якісну та актуальну аналітику від НІСД у зручному для вас форматі:

- читайте нас у Telegram

- слухайте на Google Podcast

- дивіться на YouTube

Зображення: НІСД

[1] World Food Situation. URL: https://www.fao.org/worldfoodsituation/foodpricesindex/en/

[2] Russia’s Energy Blackmail Is Backfiring. URL: https://finance.yahoo.com/news/russia-energy-blackmail-backfiring-21000…

[3] Steel. URL: https://tradingeconomics.com/commodity/steel

[4] Europe energy crisis creates opportunity for Southeast Asian steelmakers. URL: https://eurometal.net/europe-energy-crisis-creates-opportunity-for-sout…

[5] Ugur Ddalbeler: Turkish mills seek to maintain their existing capacities instead of making new investments. URL: https://www.steelorbis.com/steel-news/latest-news/ugur-dalbeler-turkish…

[6] Russia Is Getting Frozen Out As Traders Negotiate Metals Contracts. URL: https://finance.yahoo.com/news/russia-getting-frozen-traders-negotiate-…

[7] Зміна показників у відсотках у порівнянні з показниками за січень–липень 2021 р., якщо інше не зазначено.

[8] Розраховано за даними Міжнародного центру торгівлі.

Експертна аналітика в форматі pdf: