Анотація

Здійснено аналіз динаміки виробництва, експорту та імпорту послуг у транспортній сфері України, визначено проблеми транспортного сектору України, обґрунтовано пріоритетні напрями євроінтеграційного реформування українського ринку транспортних послуг (зокрема, залізничного, автомобільного, водного, авіаційного транспорту).

ПЕРСПЕКТИВНІ ШЛЯХИ ТА МЕХАНІЗМИ ЄВРОПЕЙСЬКОЇ ІНТЕГРАЦІЇ РИНКУ ТРАНСПОРТНИХ ПОСЛУГ УКРАЇНИ

Транспортна галузь є ключовим елементом економічного розвитку України і суттєвим джерелом наповнення державного бюджету: у загальному обсязі послуг, що реалізовані в державі у 2009 р., частка транспортних послуг становила близько 7 %. Суттєвими є обсяги експорту транспортних послуг, які, за даними Держкомстату України, у 2009 р. оцінені в 6,3 млрд дол. США (імпорт – майже 1 млрд дол. США[1]). Із загального обсягу експорту транспортних послуг близько 30 % припадає на країни ЄС; обсяг імпорту транспортних послуг на 40 % формується державами Євросоюзу. Отже, є очевидною спільна зацікавленість у поглибленні інтеграції української транспортної галузі до ринку транспортних послуг на теренах ЄС.

Україна вступила в новий етап адаптації вітчизняного законодавства до законодавства ЄС, розпочавши переговорний процес з Європейським Союзом щодо укладання нової Угоди про вільну торгівлю з метою подальшого набуття права у безперешкодному пересуванні товарів, послуг, робочої сили та капіталів. Нині у розвитку ринку транспортних послуг задіяні усі 27 учасників Співдружності, що є свідченням розгалуженої системи економічних відносин між Україною та Європейським Союзом.

Метою інтеграції українських транспортників до ринку транспортних послуг країн ЄС є прагнення держави забезпечити розвиток експорту транспортних послуг, ефективніше використовувати транзитний потенціал, підвищувати конкурентоспроможність вітчизняного транспорту на міжнародному ринку транспортних послуг.

Обсяг послуг, що надаються транспортною галуззю України іншим сферам економіки і населенню, а також експортуються, оцінюється у понад 137 млрд грн і характеризується високими темпами зростання (за 2000‑2009 рр. збільшився у понад 5 разів). Фінансово-економічна криза суттєво вплинула на виробництво послуг у транспортній сфері, насамперед безпосередньо на транспорті, зменшуючи його частку у загальній сумі наданих послуг транспорту і зв’язку України (табл. 1).

Таблиця 1

Динаміка виробництва послуг у транспортній сфері України*

|

Рік |

Виробництво послуг транспортом, включаючи шляхове господарство, млн грн |

% до загального обсягу галузей економіки |

Темп зростання, % |

Частка транспорту у загальних послугах транспорту і зв’язку, % |

|

2000 |

26933 |

7,2 |

100 |

80,8 |

|

2001 |

32784 |

7,1 |

121,7 |

79,4 |

|

2002 |

36181 |

7,2 |

110,4 |

77,1 |

|

2003 |

46600 |

7,7 |

128,8 |

77,7 |

|

2004 |

55989 |

6,9 |

120,2 |

74,4 |

|

2005 |

67170 |

6,7 |

120,0 |

73,6 |

|

2006 |

78194 |

6,6 |

116,4 |

72,6 |

|

2007 |

99380 |

6,3 |

127,1 |

73,6 |

|

2008 |

130967 |

6,3 |

131,8 |

76,0 |

|

2009 |

137515 |

7,4 |

105,0 |

76,0 |

* Джерело: розраховано за даними: Транспорт і зв’язок України - 2009. Статистичний збірник. Держкомстат України. – К.: 2010, с. 30.

На міжнародному ринку транспортних послуг спостерігається потенційна загроза втрати Україною певної частки ринку та перетворення її з провідного експортера до імпортера зазначених послуг (табл. 2). Про це свідчить структура експортно-імпортної діяльності з надання послуг транспорту України, яка невпинно погіршується: якщо у 2005 р. загальне співвідношення між експортом та імпортом послуг у грошовому вимірі складало 7,14 : 1, то вже у 2009 р. воно скоротилося до 6,33 : 1 (у 2008 р. складало всього 4,61 : 1).

Таблиця 2

Динаміка експорту та імпорту послуг транспорту України

за 2005-2009 рр.*

|

Показник |

Експорт послуг, млн дол. США |

2009, % до 2005 |

Імпорт послуг, млн дол. США |

2009, % до 2005 |

||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2005 |

2006 |

2007 |

2008 |

2009 |

|||

|

Усього |

4480,3 |

5354,8 |

6111,7 |

7636,5 |

6305,6 |

140,7 |

627,1 |

789,0 |

1118,4 |

1657,6 |

996,9 |

159,0 |

|

Морськ. тр-т |

779,8 |

806,1 |

915,9 |

1304,4 |

1272,8 |

163,2 |

89,1 |

96,6 |

136,2 |

247,1 |

129,1 |

144,9 |

|

Питома вага, % |

17,4 |

15,1 |

15,0 |

17,1 |

20,2 |

2,8 в.п. |

11,8 |

12,2 |

12,2 |

14,9 |

13,0 |

1,2 в.п. |

|

Повітря-ний тр-т |

561,9 |

722,7 |

919,6 |

1231,1 |

1111,1 |

197,7 |

189,9 |

248,7 |

334,3 |

542,4 |

338,8 |

178,4 |

|

Питома вага, % |

12,5 |

13,5 |

15,1 |

16,1 |

17,6 |

5,1 в.п. |

30,3 |

31,5 |

29,9 |

32,7 |

34,0 |

3,7 в.п. |

|

Залізн. тр-т |

799,8 |

860,2 |

1268,2 |

1641,1 |

1240,6 |

155,1 |

274,8 |

338,0 |

502,8 |

656,0 |

423,8 |

154,2 |

|

Питома вага, % |

17,9 |

16,1 |

20,8 |

21,5 |

19,7 |

1,8 в.п. |

43,8 |

42,8 |

45,0 |

39,6 |

42,5 |

- 1,3 в.п. |

|

Трубо-пр. тр-т |

1959,8 |

2500,6 |

2411,6 |

2560,4 |

2104,0 |

107,4 |

5,9 |

5,2 |

2,9 |

4,5 |

2,2 |

37,3 |

|

Питома вага, % |

43,7 |

55,8 |

39,5 |

33.5 |

33,4 |

- 10,3 в.п. |

0,9 |

0,7 |

0,3 |

0,3 |

0,2 |

- 0,7 в.п. |

|

Ін. тр-т |

379,0 |

465,1 |

596,4 |

899,6 |

577,1 |

152,3 |

67,5 |

100,5 |

142,0 |

207,6 |

103,1 |

152,7 |

|

Питома вага, % |

8,5 |

8,7 |

9,8 |

11,8 |

9,2 |

0,7 в.п. |

10,8 |

12,7 |

12,7 |

12,5 |

10,3 |

- 0,5 в.п. |

*Складено та розраховано за даними: Транспорт і зв’язок України – 2009. Статистичний збірник. Державний комітет статистики. – Київ, 2010, с. 40-41.

За оцінками Секретаріату СОТ, серед 15 основних «гравців» на світовому ринку транспортних послуг Україна (з урахуванням послуг трубопровідного транспорту) посідає 14-те місце, і її частка за 2000‑2008 рр. зросла лише з 0,8 до 0,9 %. За цей самий період частка країн ЄС-27 (у нинішньому складі) збільшилася на 2,9 в.п. (з 42,5 до 45,4 %)[2].

Змінюється галузева структура експортованих та імпортованих транспортних послуг: зростає частка послуг, що пов’язані з діяльністю повітряного і морського транспорту, скорочується частка послуг трубопровідного транспорту. Якщо в імпорті послуг Україною останній вид транспорту відіграє несуттєву роль (всього 0,2 % всіх імпортованих послуг вартістю 2,2 млн дол. США у 2009 р.), то в експорті послуг трубопровідний транспорт зменшив свою частку на понад 10 відсоткових пунктів (у 2009 р. проти 2005 р.).Це є наслідком, насамперед, політики Російської Федерації, яка майже одноосібно завантажує українську нафтогазопровідну систему для експорту вуглеводневих ресурсів. Інтенсивний розвиток останніми роками Російською Федерацією власної трубопровідної системи, суттєве розширення потужностей морських портів з перевалки нафти як на Півдні, так і на Півночі, розбудова нової системи експортних трубопроводів на Сході країни дають їй змогу поступово скорочувати імпорт послуг трубопровідного транспорту України при експорті вуглеводнів до європейських споживачів. Якщо реалізується проект з розбудови газопроводу «Південний», Україна знову втратить великі обсяги транспортування російського природного газу до Балканських країн та деяких держав Південно-Східної Європи.

На ринку транспортних послуг України останніми роками спостерігаються певні трансформації у географічному їх розміщенні: поступово зменшується частка країн СНД (насамперед, РФ) та збільшується частка інших країн (табл. 3). Зростає кількість країн світу, з якими Україна співпрацює на ринку транспортних послуг: якщо у 2005 р. їх було близько 150, то у 2010 р. – вже понад 160.

Таблиця 3

Географічна структура експорту та імпорту транспортних послуг

в Україні, %

|

Роки |

Експорт послуг |

Імпорт послуг |

||||||

|

Країни СНД |

У т.ч. РФ |

Інші країни |

У т.ч. ЄС |

Країни СНД |

У т.ч. РФ |

Інші країни |

У т.ч. ЄС |

|

|

2005 |

47,8 |

45,6 |

52,2 |

29,8* |

39,4 |

31,7 |

60,6 |

41,0* |

|

2006 |

50,8 |

48,5 |

49,2 |

31,6* |

37,9 |

30,8 |

62,1 |

39,4* |

|

2007 |

44,4 |

41,5 |

55,6 |

31,0 |

39,0 |

31,9 |

61,0 |

40,7 |

|

2008 |

40,7 |

37,4 |

59,3 |

40,1 |

35,0 |

27,4 |

65,0 |

48,4 |

|

2009 |

44,8 |

42,0 |

55,2 |

28,0 |

36,0 |

29,7 |

64,0 |

39,7 |

|

2009 р. до 2005 р. (+, -) |

- 3,0 в.п. |

- 3,6 в.п. |

3,0 в.п. |

- 1,8 в.п. |

- 3,4 в.п. |

- 2,0 в.п. |

3,4 в.п. |

- 1,3 в.п. |

* З урахуванням складу ЄС у 2009 р.

Серед найбільших постачальників транспортних послуг в Україну за даними 2009 р. - РФ (частка складає майже 30 %), Великобританія (8,6 %), Німеччина (близько 5 %), Швейцарія (3,6 %), Польща (3,35 %), США (понад 3 %). З більшістю партнерів Україна зберігає позитивне сальдо торгівлі транспортними послугами (від’ємне сальдо склалося у 2009 р. з Румунією – понад 6,6 млн дол. США, Польщею - близько 0,7 млн дол. США, Бахрейном, Чеською Республікою – відповідно 0,55 і 0,43 млн дол. США та ін.). Найвищими темпами зростає імпорт послуг авіаційного та залізничного транспорту (їх спільна частка дорівнює понад 75 % загального імпорту транспортних послуг). Збільшення імпорту послуг залізничного та повітряного транспорту свідчить про загострення конкуренції на українському ринку між українськими та європейськими компаніями, що створює потенційну загрозу експансії іноземними компаніями на ринок України та потребує пошуку і реалізації нових шляхів підвищення стабільності та конкурентоспроможності національних компаній, нових напрямків їх реформування та модернізації.

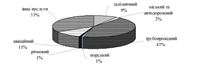

Як видно з наведених на рис. 1 даних, експорт транспортних послуг складають, перш за все, послуги наземного транспорту - автомобільного, залізничного, трубопровідного (54 %); послуги авіаційного (11 %), водного транспорту (2 %), інші послуги (послуги бюро подорожей та туристичних агентств, послуги транспортних агентів, експедиторів, митних брокерів, інші послуги при перевезеннях – 33 %).

Рис. 1. Структура експорту транспортних послуг у 2010 р.*

* Джерело: розраховано за даними Держкомстату України: Зовнішня торгівля України транспортними послугами у 2010 р.

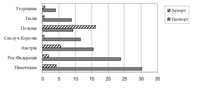

За останні шість років (2005‑2010 рр.) обсяги експорту послуг наземного транспорту України збільшились в 1,7 разу. У географічному аспекті (рис. 2) суттєво зросли постачання послуг до Польщі, Австрії, Великобританії, тоді як до Угорщини, Кіпру, Словаччини, Італії, Німеччини вони скоротилися (наведено країни ЄС, експорт послуг наземного транспорту до яких сумарно склав понад половину загального обсягу).

Рис. 2. Динаміка експорту послуг наземного транспорту України

за 2005-2010 рр., %

* Джерело: розраховано за даними Держкомстату України: Зовнішня торгівля України транспортними послугами у 2005- 2010 рр.

У структурі експортованих послуг наземного транспорту (без трубопровідного) пріоритет належить залізничному транспорту, частка якого становить понад 82 %. Залізничний транспорт України залишиться на тривалу перспективу головним видом транспорту, зокрема на європейському напрямку для перевезень вантажів[3]. Актуальним у впровадженні євроінтеграційної моделі залишається доведення якості транспортних послуг на залізниці до вимог європейських стандартів, формування дієвої транспортно-логістичної системи як на східному, так і на західному напрямках, у т.ч. для забезпечення транзитних перевезень на значну відстань у змішаному сполученні (інтермодальні перевезення). Перевагами такої схеми управління вантажними перевезеннями «від дверей до дверей», що підготовлюються і виконуються під єдиним керівництвом одного центру, є: ефективна організація перевезень, забезпечення комплексного обслуговування споживачів транспортних послуг, створення умов для активізації застосування комбінованого транспорту, зниження екологічного навантаження на довкілля. Експерти доводять, що використання логістичних систем на транспорті дозволяє зменшувати загальні витрати на 12-35 %, у т.ч. транспортні витрати – на 7-20 %, витрати на навантажувально-розвантажувальні операції та збереження матеріального потоку на 15-30 %, пришвидшувати обіг матеріальних ресурсів на 20-40 %, скорочувати їх запаси на 50-200 %[4].

Статистичні дані за 2010 р. свідчать про зростання від’ємного сальдо в експортно-імпортних відносинах щодо послуг залізничного транспорту України з Угорщиною, Словаччиною, Польщею, що пояснюється перевищенням обсягів вантажів, що перевозяться цими країнами для України, над обсягами перевезень Україною вантажів для зазначених держав, а також непаритетним наданням порожнього рухомого складу колії 1520 мм до цих країн під завантаження, за що Україні доводиться платити у разі експортного спрямування вантажів до країн СНД через територію України. Для виправлення ситуації варто шляхом проведення дво- або багатосторонніх переговорів із зазначеними європейськими державами погодити обсяги перевантаження в Україні імпортних для країни та транзитних у напрямку до країн СНД вантажів, забезпечувати відповідне переоформлення ЦІМ-накладної на СМГ, у т.ч. на українській території в межах дотримання норм Угоди про міжнародне залізничне вантажне сполучення (УМВС)[5].

Слід звернути увагу на недостатньо ефективне використанням можливостей потягу комбінованого транспорту «Вікінг», який часто повертається з Білорусі недозавантаженим. Варто спільно з Білоруссю, Литвою вирішити питання щодо пришвидшення руху потягу через вдосконалення і спрощення митної процедури, розширення кола країн, які могли б скористатись його послугами (вже відбулися позитивні переговори з Туреччиною, доцільно розглянути інтереси РФ, Азербайджану, Ірану, Грузії, Молдови, Казахстану, північно-африканських та близькосхідних країн). Це сприятиме розширенню вантажопотоку до/з цих країн, у т.ч. через територію Білорусі. Вигоди потягу полягають у тому, що він з’єднує ланцюг морських контейнерних і контрейлерних ліній Балтійського моря з аналогічною системою Чорного і Каспійського морів.

З метою поглиблення інтеграції до ринку транспортних послуг ЄС у сфері залізничного транспорту доцільно розширювати співробітництво з Європейським агентством залізниць (ERA) в рамках Організації співробітництва залізниць (ОСЗ). Дієвим механізмом є погодження та розвиток взаємодії між залізничними системами колій шириною 1435 мм і 1520 мм, виконання умов і завдань відповідного Меморандуму про взаєморозуміння, впровадження єдиного вагового сертифікату та забезпечення у майбутньому проведення спільного митного контролю вантажу.

Сучасною тенденцією розвитку ринку транспортних послуг, що поєднує інтереси всіх учасників ринку, є формування міжнародних транспортно-термінальних систем вантажних перевезень, де базовими елементами управління товарними потоками стають логістичні центри. Розробки вітчизняних вантажоперевізників свідчать про доцільність створення у вузлі Чоп-Захонь міжнародного логістичного центру (де зосереджені потужні термінали, склади, перевантажувальні комплекси та інша транспортна інфраструктура для комплексної обробки значних обсягів експортно-імпортних і транзитних вантажів), що можна оцінювати як новий реальний механізм інтеграції транспортних послуг української залізниці до ринку послуг залізничного транспорту країн Європи[6]. Створення єдиного комплексу з обслуговування вантажопотоку, в т.ч. контейнерного, в напрямку «захід-схід-захід» за участю транспортних компаній української, угорської, словацької та російської сторін дасть можливість суттєво скоротити час доставки вантажів, підвищити ефективність використання потенціалу залізниць. Сформований характер вантажопотоків через Закарпаття виводить його в центр розвитку перевезень в системі МТК-5 і країн, що до нього тяжіють. Зараз основними країнами відправниками вантажів через Закарпаття є Італія, Угорщина, Словаччина, Словенія, Румунія, Австрія. Серед країн-одержувачів лідирує РФ, далі - Румунія, Польща, Білорусь, Молдова, Німеччина.

Найбільш ефективною вбачається реалізація зазначеного проекту на умовах державно-приватного партнерства, що дозволить оптимізувати організацію перевезень на цьому напрямку, створюючи сприятливі умови розвитку комбінованого транспорту у напрямку 5-го (критського) МТК за напрямом Трієст – Любляна – Будапешт – Чоп – Львів (далі через Україну до РФ). Проектні розробки свідчать, що оптимальним є центр потужністю 52 млн т вантажу на рік. У подальшому в Україні має бути створено мережу взаємопов’язаних логістичних центрів та мультимодальних терміналів.

Дієвим механізмом євроінтеграційного розвитку ринку послуг автомобільного транспорту є розширення участі України в обміні дозволами на перевезення вантажу автомобільними шляхами європейських країн призначення.

Довідково: міжнародні автомобільні перевезення на європейському континенті виконуються на підставі двох різних систем дозволів: двосторонньої системи, яка формується за підсумками щорічних перемовин щодо розмірів квот для автомобільних перевезень з використанням іноземних вантажних автомобілів, і багатосторонньої системи квот, що діє з 1974 р. (її називають «системою квот ЄКМТ») Міжнародного транспортного форуму (це колишня Європейська конференція міністрів транспорту (ЄКМТ), яка функціонувала з 1953 по 2006 рік). Зазначена система квот ЄКМТ для дозволів заснована на принципі виділення базової квоти, яка встановлюється для країн-членів (на даний час це 43 країни) відповідно до певних критеріїв (їх 10 – обсяг вантажних перевезень автомобільним транспортом у міжнародному сполученні; внесок до бюджету Міжнародного транспортного форуму (МТФ); ВВП; приріст ВВП; чисельність населення; площа території країни; відсоток використання дозволів ЄКМТ країною-членом Форуму; рівень використання книжок МДП (транзитна декларація) у країнах Форуму; загальна сума торгівлі товарами (експорт, імпорт); обсяг торгівлі (експорт, імпорт) з країнами-членами Форуму (ЄКМТ)). Розмір квоти визначається шляхом переговорів між країнами-членами ЄКМТ, і на 2010 р. коливався від 30 (Молдова, деякі інші країни) до 299 (РФ). Україна погодилася на квоту у 208 дозволів. Загальна їх кількість, що належала до розподілу, становила 6090. Абсолютна кількість квот збільшується для кожної країни з урахуванням певних коефіцієнтів (визначаються ступенем використання автомобільних засобів транспорту відповідного рівня екологічності – Євро - 2 (заборонено на території ЄС), Євро – 3,… Євро – 5 та системи бонусів, що можуть бути багаторічними або діяти один рік). Загальна квота з урахуванням однорічних бонусів становила 2010 р. 33408, у т.ч. для України – 1445. Для українських перевізників затверджені коефіцієнти розподілу багаторазових дозволів ЄКМТ на 2010-2015 рр. Зокрема, у 2011 р. вітчизняні перевізники отримають аналогічну кількість дозволів ЄКМТ, як і в 2010 р. відповідно до узгоджених коефіцієнтів (для Євро-3 коефіцієнт становитиме 6, Євро-4 – 8, Євро-5 – 10). Діюча система визначає розмір базової квоти з урахуванням порожніх пробігів автотранспорту.

Україна є активним учасником міжнародного ринку автотранспортних послуг: у 2010 р. вона експортувала послуги вантажного автотранспорту до 69 країн на загальну суму 151,1 млн дол. США (імпорт аналогічних послуг з 47 країн оцінюється у 37,3 млн дол. США). На рис. 3 наведено географію ринку автотранспортних послуг України на європейському просторі (вказано найбільші партнери, сумарна частка яких у загальному експорті становила 68 %).

Україна має від’ємне сальдо у цих послугах в експортно-імпортних відносинах з Польщею: експорт склав 9,3 млн дол., імпорт – 16,2 млн дол., тобто 43,4 % загального імпорту. Від’ємне сальдо становить 6,9 млн дол., що є наслідком застосування Польщею демпінгу (занижений тариф на фрахт автомобілів під час завантаження товарів українського походження у західноєвропейському напрямку, що позбавляє цього вантажу українських перевізників), тобто спостерігається порушення принципу паритетності у відносинах з Україною[7]. На нашу думку, це створює загрози економічній безпеці держави і вимагає невідкладного започаткування переговірного процесу компетентних органів України і Польщі з метою відновлення зазначеного паритету.

Рис. 3. Експорт та імпорт послуг вантажного автомобільного транспорту України у 2010 р., млн дол. США*

* Джерело: розраховано за даними Держкомстату України: Зовнішня торгівля України транспортними послугами за 2010 р.

Розширення участі України на ринку автотранспортних послуг ЄС пов’язане насамперед з проблемою придбання достатньої кількості автотранспортних засобів (перш за все – сідельних тягачів (контейнеровозів), що відповідають сучасним європейським вимогам за енергетичною ефективністю та екологічними параметрами експлуатації (Євро-3; Євро-4 та Євро-5). На жаль, вітчизняна промисловість не виробляє таких транспортних засобів, і їх надходження до перевізників обумовлено виключно імпортом. Роль держави тут вбачається у підтриманні процесу лізингового придбання автотранспорту, причепів до нього на більш сприятливих умовах, ніж ті, що діють. Крім того, потрібна реалізація політичних рішень щодо спрощення процедури отримання багаторазових віз для вітчизняних водіїв автотранспортних організацій за спрощеною процедурою. При цьому слід виходити з того, що водіям іноземних перевізників, зокрема з ЄС, взагалі не потрібні візи України для в’їзду на її територію, а під час здійснення перевезень транзитних вантажів із/в треті країни не потрібен дозвіл.

Україна має суттєвий потенціал для прискорення інтеграції до європейського ринку послуг пасажирського річкового флоту. Вже у 2010 р. обсяг наданих країнам ЄС (виключно круїзного виконання для пасажирів Німеччини) послуг цього виду транспорту у 2,7 разу перевищив послуги морського пасажирського транспорту (надано пасажирам 49 країн) і склав 10,7 млн дол. США. Круїзні перевезення по Дунаю з відвіданням української частини дельти здійснює Українське дунайське пароплавство (УДП) чотирма теплоходами австрійського виробництва: «Україна», «Молдова» пасажиромісткістю по 150 та «Волга» і «Дніпро» пасажиромісткістю по 140 осіб.

У майбутньому перелік держав Європи, пасажири яких можуть скористатись послугами річкового флоту України, доцільно розширити, для чого потрібна відповідна реклама та операційний менеджмент, нові високоякісні судна, що відповідають сучасним європейським стандартам за комфортом, надійністю та конкурентними цінами [8].

Під впливом світової фінансово-економічної кризи в 2009 р. Україною були втрачені значні обсяги транзитних та експортних вантажних перевезень річковим та частково морським транспортом, що негативно вплинуло на рентабельність галузі, ефективність діяльності морських та річкових портів, які дедалі потребують модернізації портової інфраструктури та облаштування сучасними засобами автоматизації систем управління на зразок європейських і російських портів-конкурентів[9]. Експортні послуги внутрішнього вантажного річкового транспорту (вантажного внутрішнього флоту) надаються 29 країнам на суму 57,7 млн дол., що становить близько 48 % від загального експорту послуг водного транспорту. Для підвищення конкурентоспроможності послуг водного транспорту необхідно розробити та ухвалити закон «Про судноплавство на внутрішніх водних шляхах України», розробити та реалізувати Державну програму розвитку морського і річкового транспорту до 2015 р. та Державну програму «Безпека судноплавства в Україні» (Положення про Державну систему управління безпекою судноплавства затверджено постановою Кабінету Міністрів України від 07.10.2009 р. № 1137); удосконалити систему управління та державного нагляду (контролю) в галузі судноплавства, оптимізувати склад вантажного флоту, розробити програми кластерного розвитку морських портів, прийняти Закони України «Про морські порти», «Про міжнародний реєстр суден»[10], впровадити механізми інвестиційного розвитку на основі закону «Про державно-приватне партнерство» від 01.07.2010 р. № 2404–VІ, долучитися до виконання проекту Євросоюзу «Стратегія ЄС для Дунайського регіону», який передбачає серед іншого розбудову поромної переправи Україна-Румунія.

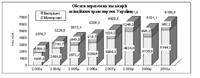

В Україні останнім часом активно розвивається ринок пасажирських авіаперевезень, насамперед у міжнародному сполученні. Подолання Європейським Союзом впливу фінансово-економічної кризи у першу чергу позитивно вплинуло на покращення ділової активності, збільшуючи попит на пасажирські перевезення, у т.ч. авіаційним транспортом до/з України за рахунок туристів і приватних відвідувачів. Так, у 2010 р. послугами українських авіакомпаній скористалось 6106,5 тис. осіб, темп зростання порівняно з 2009 р. склав 19 % (рис. 4)[11].

Рис. 4. Динаміка обсягів перевезень пасажирів авіаційним транспортом України, тис. осіб

Основну частку (84,2 %) в обсягах пасажирських перевезень на авіаційному транспорті у 2010 р. становили міжнародні перевезення, причому пріоритетними є перевезення пасажирів з/до Європи, де поступово розширюється географія перевезень авіапасажирів компаніями України. Шляхами подальшої інтеграції є: укладання Угоди між Україною та ЄС про Спільний авіаційний простір, що передбачає об’єднання авіатранспортних ринків (переговори розпочаті у грудні 2007 р., відбулося три раунди переговорів); забезпечення участі України в європейських авіаційних організаціях; гармонізація та інтеграція системи організації повітряного руху до європейської системи, виконання вимог Міжнародної конвенції щодо співробітництва у галузі безпеки аеронавігації, реалізація положень Угоди про співробітництво у рамках європейської програми супутникової радіонавігації «Галілео» тощо.

Важливими вбачаються здійснювані заходи з будівництва, реконструкції, ремонту та модернізації аеропортів у Києві, Донецьку, Львові, Харкові, Дніпропетровську, Одесі, Сімферополі; забезпечення поступового розвитку інфраструктури аеропортів, у т.ч. на умовах лізингу та концесії; підвищення технічного рівня засобів навігації, радіолокаційного спостереження, зв’язку, аеродромного обладнання, авіаційної наземної техніки, засобів обслуговування пасажирів, багажу та вантажу тощо.

У процесі подальшої інтеграції України до ринку авіаційних послуг Європейського Союзу великого значення набуває відродження вітчизняної авіабудівної галузі, яка історично спеціалізується на виробництві транспортних і регіональних літаків сімейств