Анотація

В аналітичній записці проаналізовано тенденції відновлення інвестиційної діяльності в Україні в післякризовий період, структурні особливості динаміки інвестицій. Виявлено ключові чинники, що обумовлювали спрямованість інвестиційних процесів. Запропоновано заходи державної політики, реалізація яких сприятиме підвищенню ефективності інвестиційної діяльності, її зорієнтованості на забезпечення структурної модернізації економіки.

ЩОДО ТЕНДЕНЦІЙ ТА НАПРЯМІВ СТИМУЛЮВАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ В УКРАЇНІ В ПІСЛЯКРИЗОВИЙ ПЕРІОД

Інвестиційна діяльність відіграє ключову роль у забезпеченні стійкого економічного зростання, здійсненні структурної модернізації економіки та підвищенні її конкурентоспроможності. Відтак завдання неухильного нарощування обсягів інвестування економіки, покращення його структури, забезпечення сприятливого інвестиційного клімату в країні є дуже важливими й актуальними.

Фінансово-економічна криза призвела до обвального згортання інвестиційної діяльності в Україні. Зокрема, у 2009 р. обсяги інвестування в основний капітал скоротились на 41,5 % порівняно з попереднім роком. Процес відновлення інвестиційної активності в післякризовий період розпочався із суттєвим відставанням від динаміки економічного зростання. Відтак виявлення ключових тенденцій в розвитку інвестиційних процесів і чинників, що їх обумовлюють, важливе для формування державної політики щодо подальшого впливу на інвестиційні процеси.

Основними тенденціями післякризового відновлення інвестиційної діяльності в Україні є:

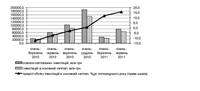

1. Низькі темпи відновлення інвестиційної активності, що не дозволяють говорити про наявність достатнього інвестиційного ресурсу для модернізації економіки. Інвестиційна динаміка в 2010 р. характеризувалась суттєвим відставанням від динаміки економічного зростання. При річному прирості ВВП 4,2 %, промислового виробництва − 11,2 % тривала стагнація інвестиційних процесів. За підсумками року не вдалося забезпечити інвестування економіки навіть на рівні кризового 2009 року – обсяг інвестицій в основний капітал зменшився на 0,6 % (Рис. 1). Стагнаційні тенденції інвестиційної діяльності були обумовлені її спадом в переробній промисловості (на 13,4 %), торгівлі (25,2 %), будівництві (17,8 %), фінансовій діяльності (21,3 %).

Рис. 1. Обсяги та динаміка капітальних інвестицій в 2010-2011рр.

У 2011 р. інвестиційні процеси активізувались і випереджають загальноекономічну динаміку. Якщо приріст обсягу ВВП становив 5,3 % в першому та 3,8 % в другому кварталах, приріст промислової продукції у січні-червні становив 8,7 %, то зростання інвестицій в основний капітал досягло 12 % у першому та 15,9 % у другому кварталах по відношенню до відповідних періодів попереднього року. Проте такі темпи зростання значною мірою обумовлені низькою базою порівняння.

2. Дуже низький рівень валового нагромадження основного капіталу, що значно поступається показникам докризового рівня і не відповідає потребам забезпечення розширеного економічного відтворення. Загалом у 2010 р. позначилась тенденція до відновлення процесів нагромадження капіталу, проте темпи такого відновлення були вельми низькими. Норма нагромадження основного капіталу в 2010 р. становила 19 % (в 2009 році – 18,3 %), тобто відповідала стану початку періоду економічного зростання минулого десятиліття і суттєво поступалася докризовим показникам (у 2008 році - 26,4 %). За результатами І кварталу 2011 р. норма нагромадження основного капіталу становила лише 15 %, другого кварталу – 17,2 %. Такі показники є вочевидь недостатніми для здійснення модернізації економіки[1].

3. Нераціональна структура інвестицій в основний капітал за сферами економіки, із надто високою часткою фінансово-посередницьких секторів. Основними джерелами інвестиційної активності в економіці в 2010 р. стали сфера операцій з нерухомим майном (приріст інвестицій становив 32,2 %), сільське господарство (16,5 %), державне управлінні (30,2 %), охорона здоров’я (29,2 %) та освіта (12,3 %). Це відобразилось на структурі інвестицій за видами економічної діяльності (Рис. 2), в якій, зокрема, понад п’яту частину становили операції з нерухомим майном (21,7 %), в той час як частка всієї переробної промисловості дорівнювала 20 %.

Рис. 2. Структура інвестицій в основний капітал

за видами економічної діяльності в 2010 р.

У першому півріччі 2011 р. серед сфер економічної діяльності найбільш динамічно нарощували обсяги інвестування в основний капітал діяльність готелів та ресторанів (приріст 125,6 % до відповідного періоду попереднього року), державне управління (68,1 %), сільське господарство (59,4 %), освіта (46,7 %), будівництво (40,6 %), добувна промисловість (28,3 %). Відтак, з урахуванням абсолютних показників, у структурі інвестування відбулися зрушення на користь сфер виробничої діяльності за рахунок фінансово-розподільчої сфери: зросла питома вага промисловості, сільського господарства та будівництва. Проте це забезпечується передусім за рахунок реалізації інфраструктурних проектів до ЄВРО-2012 та інвестування добувної галузі.

4. Погіршення структури інвестування промислового виробництва, в якій випереджаючими темпами зростає питома вага добувної та інших базових галузей. У 2010 році найбільший приріст обсягів інвестицій порівняно з попереднім роком забезпечили хімічна та нафтохімічна (38,3 %), легка (21,4 %) промисловість та машинобудування (12 %). Водночас тривала інвестиційна стагнація у виробництві іншої неметалевої мінеральної продукції (зменшення обсягів на 38,2 %), металургійній (31,9 %) та харчовій (29,3 %) галузях. Внаслідок такої динаміки суттєво змінилась галузева структура інвестування промисловості. Понад чверть (26,6 %) обсягу інвестиційних ресурсів, що надійшли у промисловість у 2010 р., було спрямовано у добувну галузь. Значними були також частки харчової (14,2 %), хімічної та нафтохімічної (12,3 %), металургійної (8,8 %) промисловості, машинобудування (7,5 %) та виробництва і розподілення електроенергії, газу та води (14,9 %) (Рис. 3). У першому півріччі 2011 р. погіршення структури інвестування промисловості триває, оскільки зростання інвестицій забезпечується насамперед за рахунок добувної галузі, частка якої зросла вже до 31,2 %.

Рис. 3. Структура інвестицій в основний капітал за галузями промисловості,

% (вся промисловість = 100 %)

5. Низькі темпи відновлення та нераціональна структура залучених в українську економіку іноземних інвестицій. У 2010 році дещо активізувалась діяльність іноземних інвесторів в Україні, річний приріст ПІІ становив 4655 млн дол. США, що на 4,9 % вище приросту попереднього року. Проте цей показник суттєво поступається обсягам іноземного інвестування у передкризовий період, сягнувши лише трохи більше половини (58,4 %) від обсягів ПІІ 2007 року. У 2011 році темпи нарощування іноземного інвестування прискорились, зокрема за перше півріччя 2011 року надійшло 2452,4 млн дол. США ПІІ, що в 5,3 разу більше, ніж за відповідний період попереднього року.

Загалом же залучення Україною іноземних інвестиційних ресурсів знаходиться на дуже низькому рівні, зокрема за обсягами залучених ПІІ на одну особу країна суттєво відстає від країн Центральної та Східної Європи (Рис. 4).

Розподіл ПІІ за сферами економічної діяльності у післякризовий період засвідчує, що пріоритетними для іноземних інвесторів залишаються посередницькі сектори економіки зі швидким обігом капіталу. У 2010 р. 56,5 % всього обсягу ПІІ спрямовано в фінансовий сектор, що було обумовлено необхідністю підтримки ліквідності банківських установ. Вагому частку ПІІ було залучено в сферу операцій з нерухомим майном (10,4 %) та торгівлю (9,6 %). В той же час в усю промисловість було залучено 15,7 % інвестицій, з яких 8,2 % - в металургійну галузь.

Рис. 4. Обсяг прямих іноземних інвестицій на одну особу

в країнах Центрально-Східної Європи та СНД, тис. дол. США

Джерело: EIU Data tool [Електронний ресурс]. – Режим доступу: http://data.eiu.com/Default.aspx

У першому півріччі 2011 року структура іноземного інвестування змінилась. Найбільші потоки ПІІ були спрямовані в сферу будівництва (25,6 % загального обсягу) та у промисловість (23,5 %), насамперед харчову та металургійну галузі. Відповідно зменшилася питома вага фінансово-посередницьких видів діяльності, за винятком сфери операцій з нерухомістю. Проте говорити про формування тенденції переорієнтації іноземних інвесторів у виробничу сферу ще зарано. До того ж у реальному секторі економіки основними реципієнтами ПІІ залишаються низькотехнологічні, енергоємні сфери виробництва та послуг, водночас відсутня зацікавленість інвесторів в підприємствах інноваційного спрямування.

Зазначені особливості інвестиційних процесів у післякризовий період формувалися під впливом сукупної дії низки чинників як тривалої, так і короткострокової дії, які, до того ж, у 2010 р. більше виконували функцію стримування від подальшого падіння. Зокрема, на активізацію інвестиційних процесів впливали:

- Відновлення позитивної динаміки промислового зростання. Рушіями посткризового розвитку промисловості виступили підприємства машинобудівної галузі (приріст обсягів виробництва становив 36,1 % у 2010 р. та 21,2 % у І півріччі 2011 р.), хімічної та нафтохімічної промисловості (відповідно 22,5 % та 18,3 %) та металургії (12,2 % та 10,2 %). Саме ці галузі промисловості у 2010 році виступили головними каналами надходжень інвестицій у реальний сектор економіки.

- Відновлення сприятливої зовнішньоекономічної кон’юнктури на світових ринках на основні експортні товари вітчизняних виробників, що позитивно вплинуло на зростання виробництва у добувній та металургійній сферах, стимулювало відновлення інвестиційної діяльності підприємств за рахунок власних коштів і прямого іноземного інвестування в підприємства зазначених галузей.

- Збільшення обсягів інвестування підприємствами з власних джерел внаслідок покращення їхнього фінансового стану. На фоні кризових тенденцій, коли фінансовий результат підприємств від звичайної діяльності до оподаткування досяг найбільшого негативного рівня (у 2009 році фінансові збитки сягнули 42,4 млрд грн), у 2010-2011 роках відбувається поступове покращення фінансового стану підприємств (Рис. 5). Зокрема, у 2010 році позитивний фінансовий результат від звичайної діяльності до оподаткування становив 63,3 млрд грн, а кількість підприємств, які одержали прибуток, досягла 63,2 % від їхньої загальної кількості. Вже за вісім місяців 2011 року позитивний фінансовий результат становив 64,8 млрд грн.

Рис. 5. Динаміка інвестування в основний капітал (у фактичних цінах) та

фінансового результату підприємств до оподаткування

- Активізація внутрішнього інвестиційного та споживчого попиту внаслідок зростання доходів населення. У 2010 р. реальні доходи населення зросли на 16,2 %, у першому кварталі 2011 р. - на 8,7 % в порівнянні з відповідним періодом минулого року. Це сприяло підвищенню купівельної спроможності населення, вилилось у збільшення обсягів роздрібного товарообороту на 10,1 % у 2010 р. та 14,7 % у січні-липні 2011 р. порівняно з відповідним періодом попереднього року[2]. Це також сприяло залученню коштів населення в індивідуальне житлове будівництво (10,7 % від загального обсягу капітальних інвестицій у 2010 році).

- Підвищення привабливості вітчизняного акціонерного капіталу внаслідок зниження вартості українських активів під впливом фінансово-економічної кризи (інвестиції в акціонерний капітал у 2010 році становили 54,3 % від загального обсягу залучених ПІІ за цей період). Відбувається поступове пожвавлення активності на фондовому ринку України: протягом січня – серпня 2011 року Державною комісією з цінних паперів та фондового ринку зареєстровано майже у 2 рази більше випусків акцій порівняно з відповідним періодом минулого року (на суму 45,54 млрд грн), обсяг зареєстрованих випусків облігацій підприємств збільшився на 18,77 млрд грн, що позитивно позначилось на обсягах торгівлі на фондовому ринку.

- Поступове подолання кризових тенденцій у будівельній галузі, що здійснює мультиплікативний ефект на інші галузі. Так у 2010 році забезпечено суттєве уповільнення темпів падіння обсягів будівельних робіт – за результатами року скорочення становило 5,4 % до попереднього року (протягом кризового 2009 року обсяги будівельних робіт скоротились майже удвічі – на 48,2 %). У 2011 році діяльність галузі значно активізувалась: за січень-вересень обсяги будівельних робіт зросли на 11,4 % порівняно з відповідним періодом попереднього року. Головним рушієм позитивної динаміки будівельної галузі є будівництво та реконструкція об’єктів до Євро‑2012 (доріг, аеродромів, спортивних споруд, готелів), відтак цей чинник не матиме тривалого характеру.

- Нарощування державного інвестування, у тому числі для реалізації інфраструктурних проектів до Євро – 2012. Капітальні видатки за рахунок коштів державного бюджету у 2010 році зросли порівняно з відповідним періодом минулого року на 17,6 %, у І півріччі 2011 року − на 59,4 %. Для фінансування робіт в рамках підготовки до Євро-2012 із Стабілізаційного фонду в 2010 році були виділені кошти у сумі 6,3 млрд грн.

- Надходження інвестицій в процесі приватизації національного оператора зв’язку Укртелеком позначилось на динаміці показників інвестиційної діяльності у 2011 році. ФДУ закінчив продаж 92,79 % державного пакета акцій ВАТ «Укртелеком» за ціною 10,575 млрд грн дочірній компанії ТОВ «ЕСУ» австрійської компанії ЕРІС[3].

Водночас негативним чинником, що суттєво обмежує динаміку інвестиційних процесів в країні, залишається несприятливий інвестиційний клімат, ключовими проблемами якого є:

- Високий рівень корупції в усіх сферах господарської діяльності[4] та неспроможність судової системи належним чином виконувати свої функції, критична ситуація у сфері незалежності судової системи (123 місце серед 129 країн світу)[5];

- Недосконалість механізмів захисту прав власності. Після незначного зростання оцінки рівня захисту прав інвесторів у 2008 році Property Rights Alliance зафіксував зниження даного показника у 2010 році другий рік поспіль, що зумовило низьку 117 позицію України у загальному рейтингу серед 129 країн світу та передостанню позицію серед 24 країн Центрально-Східної Європи у 2010 році[6];

- Слабка інституційна структура та низька ефективність ринків товарів і послуг, які придушують конкуренцію та перешкоджають розвитку підприємництва в країні[7];

- Несприятливий фіскальний простір, що характеризується високим податковим навантаженням та обтяжливою системою адміністрування податкових платежів. У рейтингу за індексом сприятливості податкової системи, який розраховується на основі трьох показників (кількість платежів, час, необхідний для сплати податків та загальний розмір податків) Україна посідає 181 місце серед 183 країн другий рік поспіль[8];

- Слабкість механізмів реалізації регуляторної політики держави. Хоча Україні вдалося покращити свої позиції у рейтингу щодо легкості ведення бізнесу за 2011 рік на 3 позиції (152 місце серед 183 країн) порівняно з попереднім роком, проте за багатьма ключовими показниками якості бізнес-середовища вона займає найнижчі позиції (знаходиться поряд з Ліберією та Болівією)[9].

Окрім проблем, пов’язаних із вадами інвестиційного клімату, на найближчу перспективу існує низка ризиків (як зовнішніх, так і внутрішніх) для стабільної позитивної динаміки інвестиційних процесів, зокрема:

Нестійкість процесу відновлення світових потоків прямого іноземного інвестування. У 2010 році зафіксовано незначне зниження припливу прямих іноземних інвестицій у країни Південно-Східної Європи та СНД, приблизно на 5 % - до 68 млрд дол. (у 2009 році зменшення становило 41 %). Воно зумовлене низькою інвестиційною активністю в країнах ЄС внаслідок жорсткої економії, запровадженої урядами цих країн на тлі загрози суверенних боргових криз. Так, незважаючи на сприятливі ціни на сировинні товари, прискорення економічного відновлення та підвищення активності на фондових ринках, приплив ПІІ в країни СНД зріс менше ніж на 1 %[10].

Зниження темпів економічного зростання в розвинутих країнах у 2011 році в порівняні з 2010 роком та прогноз МВФ щодо нерівномірного та слабкого зростання у майбутньому, невизначені перспективи економічного зростання країн Східної Європи та СНД[11].

Незадовільна динаміка кредитування інвестиційних цілей нефінансових корпорацій. Загалом у 2010 р. не вдалося активізувати інвестиційне кредитування: обсяг інвестиційних кредитів зменшився на 3,6 % до попереднього року, причому їх питома вага у структурі кредитів зменшилася на 2 в.п. Хоча у І півріччі 2011 року сукупний обсяг кредитів збільшився на 5,7 % (в порівнянні з аналогічним періодом минулого року), питома вага інвестиційних кредитів зменшилася на 2,7 в.п.

Недотримання прав міноритарних акціонерів щодо участі в управлінні товариством, отриманні достовірної інформації про діяльність акціонерного товариства, розподілення дивідендів за підсумками діяльності товариств та неможливість перевірити правдивість даної інформації[12], а відтак – впливати на формування інвестиційної стратегії підприємств.

Рекомендації

В умовах дефіциту інвестиційних ресурсів в реальному секторі національної економіки, обмежених можливостей державного інвестування та наявності низки ризиків для продовження висхідних тенденцій інвестиційної діяльності державна інвестиційна політика має бути спрямована на впровадження дієвих механізмів стимулювання залучення вітчизняного та іноземного капіталу та створення ефективної системи управління інвестиційними процесами. Пріоритетними напрямами мають бути:

– покращення інвестиційного клімату шляхом удосконалення загального (податкового, земельного, корпоративного, митного) та спеціального законодавства, що регулює відносини при здійсненні інвестування відповідно до європейських норм;

– створення сучасної системи державних гарантій захисту приватних, в т.ч. іноземних інвестицій та врегулювання комерційних спорів між суб’єктами інвестиційного процесу;

– посилення ролі та ефективності державного інвестування як дієвого інструменту спрямування інвестиційних ресурсів на реалізацію стратегічних інвестиційних проектів;

– розвиток механізму державно-приватного партнерства, розширення сфери його застосування для реалізації інфраструктурних проектів, модернізації базових галузей вітчизняної економіки (енергетики, вугільної промисловості, газотранспортної системи, житлово-комунального та дорожнього господарства тощо);

– застосування окремих видів особливих режимів економічної діяльності, зокрема створення індустріальних та технологічних парків.

Створення ефективного механізму регулювання інвестиційних процесів потребує удосконалення низки існуючих та запровадження нових інструментів державної інвестиційної політики. Для цього слід вирішити наступні першочергові завдання:

З метою підвищення ефективності державного інвестування:

- прискорити підготовку до практичного впровадження Національних проектів, для цього: прийняти Закон України «Про Національні проекти», Міністерству фінансів забезпечити фінансування підготовчої стадії реалізації проектів, Держінвестпроекту забезпечити розробку техніко-економічного обґрунтування проектів, проведення конкурсів з визначення виконавців тощо;

- активізувати формування нормативно-правового поля для розвитку механізму державно-приватного партнерства, зокрема, унормувавши питання щодо розширення сфери його застосування, перерозподілу ризиків, які несуть обидві сторони договору, посилення ролі приватних інвесторів у розробці та прийнятті інвестиційних рішень;

- удосконалити механізм державних закупівель в напрямі мінімізації ризиків неефективного використання державних фінансових ресурсів для реалізації інвестиційних проектів. Для цього: внести зміни до Закону України «Про здійснення державних закупівель» щодо встановлення чіткого переліку документів, що підтверджують відповідність учасників кваліфікаційним критеріям, зменшення розміру плати за подання скарги щодо державних закупівель та забезпечення її повернення в разі задоволення скарги.

З метою формування сприятливого інвестиційного середовища:

- завершити підготовку до запровадження з 2012 року «єдиного інвестиційного вікна» відповідно до вимог Закону України «Про підготовку та реалізацію інвестиційних проектів за принципом «єдиного вікна». Для цього: врегулювати на законодавчому рівні механізм взаємодії регіональних центрів з інвестицій та розвитку з органами ліцензування та дозвільними органами шляхом внесення змін до Законів України «Про дозвільну систему у сфері господарської діяльності» та «Про ліцензування певних видів господарської діяльності».

Для удосконалення інфраструктурного забезпечення інвестиційної діяльності:

- розробити механізм компенсації із державного та місцевих бюджетів витрат на підключення промислових виробництв, що реалізуютьcя в рамках пріоритетних інвестиційних проектів, до ресурсопостачальних мереж;

- сформувати правове поле для створення індустріальних парків шляхом прийняття Закону України «Про індустріальні парки», розробки й прийняття нормативних актів щодо практичного запровадження положень закону;

- Держінвестпроекту забезпечити розбудову мережі та координацію діяльності зовнішніх офісів із регулювання інвестиційної діяльності в найбільших країнах-партнерах та країнах розташування потенційних інвесторів;

- розробити концепцію створення на засадах державно-приватного партнерства спеціалізованих лізингових центрів з метою стимулювання інвестицій в реальний сектор економіки на засадах лізингу, передбачивши спрощення процедури ввезення на пільгових умовах високотехнологічного обладнання та удосконалення законодавства, що регулює здійснення лізингових операцій.

Для створення системи державних гарантій захисту приватних, в т.ч. іноземних інвестицій та врегулювання комерційних спорів між суб’єктами інвестиційного процесу:

- опрацювати правові засади створення державних гарантійно-заставних агентств для надання додаткового гарантійного забезпечення інвестиційних проектів інноваційного спрямування, тобто перерозподілення інвестиційних ризиків в системі відносин «інвестор – одержувач інвестицій – гарантійно-заставне агентство».

Відділ економічної стратегії

(А. Павлюк, М. Янович)

[1] У країнах, яким довелося здійснювати модернізацію, структурну перебудову своєї економіки, щоб зробити її конкурентоспроможною, протягом тривалих періодів спостерігався високий рівень нагромадження основного капіталу: в післявоєнній Європі до 1970-х років норма нагромадження становила не менше 25 %; в Японії – 30 %; в період індустріалізації СРСР – 33-35 %; в Китаї зараз – 38 %, завдяки цьому забезпечується високі середньорічні темпи зростання (близько 9 %). – Див.: Кучуков Р. Государственный сектор как локомотив модернизации / Кучуков Р. // Экономист. – 2010. – № 9. – С. 6.

[2] Таблиця основних показників економічного розвитку України / Міністерство економічного розвитку та торгівлі [Електронний ресурс]. – Режим доступу: http://me.kmu.gov.ua/control/uk/publish/article?art_id=78203&cat_id=781…

[3] Офіційний сайт Фонду державного майна України [Електронний ресурс]. – Режим доступу: http://www.spfu.gov.ua/ukr/news_big.php?id=8234

[4] The 2011 Index of Economic Freedom [Електронний ресурс]. – Режим доступу: http://www.heritage.org/index/

[5] The 2011 International Property Rights Index (IPRI) [Електронний ресурс]. – Режим доступу:

[6] International property rights index. 2011 Report [Електронний ресурс]. – Режим доступу: www.internationalpropertyrightsindex.org//

[7] The Global Competitiveness Report 2010–2011 [Електронний ресурс]. – Режим доступу: /http://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_2010-11.pdf

[8] Paying Taxes 2011. The Global Picture / International Finance Corporation, PricewaterhouseCoopers, 2011 [Електронний ресурс]. – Режим доступу: www.pwc.com/gx/en/paying-taxes/pdf/paying-taxes-2011.pdf

[9] Doing Business 2012 / World Bank [Електронний ресурс]. – Режим доступу: http://www.doingbusiness.org/reports/global-reports/doing-business-2012

[10] World Investment Report 2011: Non-Equity Modes of International Production and Development [Електронний ресурс]. – Режим доступу: http://www.unctad-docs.org/files/UNCTAD-WIR2011-Full-en.pdf

[11] Доклад МВФ «Перспективы развития мировой экономики» 2011 года [Електронний ресурс]. – Режим доступу: http://www.imf.org/external/russian/pubs/ft/weo/2011/02/pdf/textr.pdf

[12] Державна комісія з цінних паперів та фондового ринку [Електронний ресурс]. – Режим доступу: http://www.ssmsc.gov.ua/fund/investorsrights/