З початку повномасштабного вторгнення РФ в Україну промисловість зазнає нищівних втрат і руйнувань активів, виробничо-збутових, логістичних ланцюгів. Згідно зі звітом щодо оновленої спільної оцінки збитків і потреб, які виникли внаслідок широкомасштабного вторгнення РФ (Rapid Damage and Needs Assessment, RDNA3), підготовленим урядом України разом із Групою Світового банку, Європейською Комісією та ООН [1], прямі збитки у промисловості досягли 13 млрд дол. США (8,6 % від загальної суми збитків, завданих економіці) [2]. Найбільші збитки зафіксовано в Донецькій, Харківській та Київській областях.

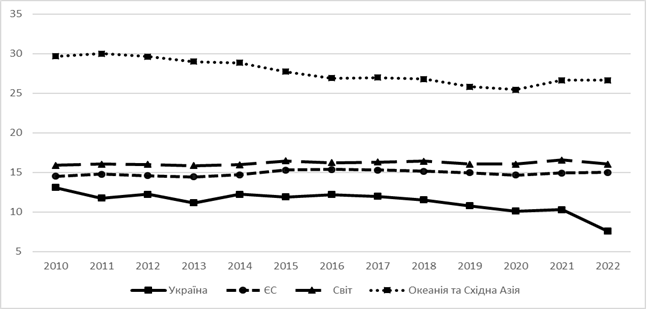

Одним із вкрай негативних наслідків повномасштабної війни РФ на території України стала масштабна деіндустріалізація – у 2022 р. частка переробної промисловості у ВВП України становила 7,6 %, тоді як у 2021 р. вона була на рівні 10,3 %, у 2020 р. – 10,1 % (рис. 1).

Рис. 1. Динаміка часток переробної промисловості у ВВП, %

Джерело: складено за даними Manufacturing, value added (% of GDP) [3].

Усього ж за 2010–2022 рр. частка переробної промисловості у ВВП в Україні скоротилася на 5,5 в. п., у той час як у світі цей показник загалом був стабільним і становив у середньому 15–16 % (у країнах ЄС – 15 %).

Світовим лідером за часткою переробної промисловості у ВВП у 2022 р. є Ірландія (38 %), яка, починаючи з 60-х рр. ХХ ст., взяла курс на розвиток економіки, що ґрунтується на високих технологіях, цифровізації, підтримці освіти і науки. Важливу роль відіграло Агентство промислового розвитку, яке сприяло іноземним інвестиціям, субсидіям для багатьох фірм, підготовці кваліфікованих кадрів і видачі грантів на проведення досліджень і розробок [4].

У найближчих сусідів України – країнах Центральної та Східної Європи – у 2022 р. частка переробної промисловості була на рівні 17–21 % (у Чехії – 21 %, Словаччині – 20,3 %, Польщі – 17,5 %, Угорщині – 17,2 %). У країнах Балтії – Литві, Латвії, Естонії – цей показник становив 16,3 %, 13 % і 12,8 % відповідно.

Частка переробної промисловості у ВВП є значно вищою в країнах південно-східної Азії і Тихоокеанського регіону, що свідчить про перехоплення ними промислового лідерства у європейських країн, США і Канади. У 2022 р. частка переробної промисловості у ВВП у Китаї була 27,7 %, Таїланді – 27 %, Південній Кореї – 25,6 %, В’єтнамі – 24,8 %, Малайзії – 23,4 %, Сінгапурі – 20,5 %, Японії – 19,2 %, Індонезії – 18,3 %.

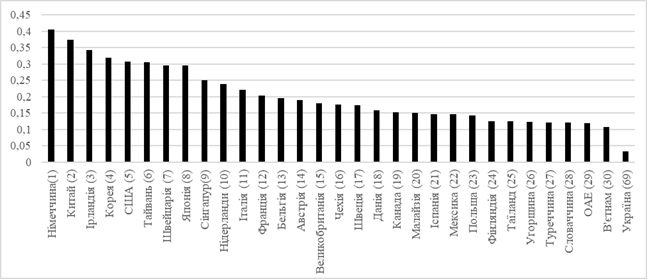

У рейтингу індустріальної конкурентоспроможності (Competitive Industrial Performance Index – CIP), який щороку складає ЮНІДО (англ. UNIDO – United Nations Industrial Development Organization – Організація Об’єднаних Націй з промислового розвитку), Україна у 2021 р. посіла 69 сходинку серед 153 країн. Лідерами цього рейтингу є Німеччина, Китай, Ірландія, Південна Корея, США (рис. 2).

Рис. 2. Місця деяких країн світу в рейтингу індустріальної конкурентоспроможності СІР, 2021 р.

Джерело: складено за даними Competitive Industrial Performance Index [5].

Індекс індустріальної конкурентоспроможності оцінює виробничий потенціал країни, інтенсивність індустріалізації та їхній вплив на світовий ринок як основні компоненти промислової ефективності. Показники CIP входять до Цілей сталого розвитку – Цілі 9 «Створення стійкої інфраструктури, сприяння всеохоплюючій і сталій індустріалізації та інноваціям».

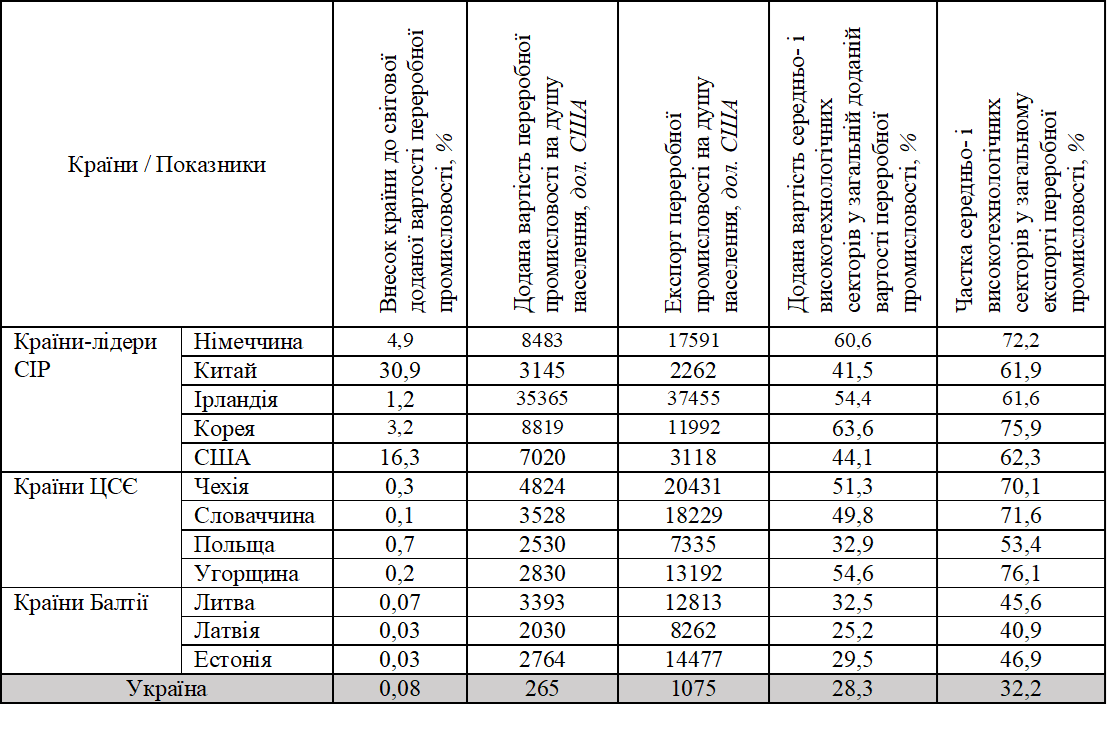

У країнах – лідерах рейтингу індустріальної конкурентоспроможності у 2021 р. створювалося понад половину (56,5 %) доданої вартості переробної промисловості (див. табл.). Внесок України до світової доданої вартості переробної промисловості становив 0,08 %, а за такими показниками як додана вартість переробної промисловості й експорт переробної промисловості на душу населення (265 і 1075 дол. США відповідно) наша держава значно відстає не тільки від світових лідерів індустріального розвитку, а й від країн Центральної та Східної Європи та Балтії.

Таблиця

Окремі показники індустріальної конкурентоспроможності у деяких країнах світу

Джерело: складено за даними Competitive Industrial Performance Index [6].

Додана вартість середньо- і високотехнологічних секторів у загальній доданій вартості переробної промисловості в Україні у 2021 р. становила 28,3 %, що значно менше, ніж в аналізованих країнах, за винятком Польщі та країн Балтії, де значення цього показника були приблизно зіставними з українським. Але при цьому балтійські країни і Польща демонструють вищі показники часток середньо- і високотехнологічних секторів у загальному експорті переробної промисловості (країни Балтії – понад 40 %, Польща – 53,4 %); в Україні значення цього показника становило 32,2 %.

Повномасштабна війна РФ проти України призвела до поглиблення технологічного відставання української економіки. Зокрема, у 2023 р. понад третину товарного експорту (36,1 %) становила продукція сільського господарства [7], тоді як у довоєнному 2021 р. її частка була 24,8 %. Функціонування промисловості в умовах війни спричинило зміни в її галузевій структурі. Пошкодження, руйнування та знищення вагомих обсягів активів базових галузей – металургійної, хімічної, машинобудівної промисловості – призвели до значного скорочення їхніх часток у структурі промисловості порівняно з довоєнним 2021 р. (за винятком машинобудування завдяки нарощуванню випуску продукції для ЗСУ, а також виробничих машин та обладнання). У 2023 р. частка металургійної галузі у структурі переробної промисловості становила 17 % (у 2021 р. – 29,1 %), хімічної і пов’язаних з нею галузей – 8,9 % (у 2021 р. – 10,2 %). Частка машинобудування зросла за цей період з 9,3 % до 12,3 %.

Натомість збільшується питома вага менш технологічних виробництв харчової, легкої, деревообробної галузей у структурі промисловості. Так, у 2023 р. частка харчової промисловості становила 39,9 % у структурі переробної галузі (у 2021 р. – 30,9 %), легкої – 2,2 % (у 2021 р. – 1,3 %), деревообробної –3,1 % (у 2021 р. –2,5 %).

Така ситуація зумовлена як об’єктивними зовнішніми чинниками, пов’язаними з веденням бойових дій, що гальмує технологічні зрушення, так і цілою низкою внутрішніх системних проблем. До останніх належать, зокрема, такі.

Недостатність інвестицій для модернізації промисловості, їх незадовільна структура в розрізі технологічності. Подолання технологічної відсталості промисловості неможливе без інвестицій в оновлення основних фондів, ступінь зношеності яких у 2021 р. становив 60,5 % (у добувній промисловості – 38,6 %; переробній – 60,2 %; водопостачанні, каналізації, поводженні з відходами – 60,2 %; постачанні електроенергії, газу, пари та кондиційованого повітря – 68 %).

Частка промисловості в загальному обсязі капітальних інвестицій знижується й становила у 2021 р. 36 %, у 2022 р. – 30,8 %. У структурі капітальних інвестицій у переробну промисловість у 2022 р. традиційно переважали частки харчової промисловості (28,9 %), деревообробної промисловості (17,5 %), металургії (16,8 %), хімічного комплексу (12,4 %). Незначними залишаються частки інвестицій у високотехнологічні виробництва – виробництво комп’ютерів, електронної та оптичної продукції – 1 %, електричного устаткування – 2,1 %, основних фармацевтичних продуктів і фармацевтичних препаратів – 3,6 %.

Рівень достатності інвестицій для забезпечення економічного розвитку на засадах технологічної модернізації промислового виробництва визначається дотриманням норми інвестування по відношенню до ВВП, що є важливим індикатором інвестиційної безпеки держави, задовільне значення якого має становити 25 % і більше. Натомість, в Україні у 2022 р. у промисловості цей показник становив лише 18,1 %.

Низькі обсяги витрат на дослідження і розробки. Наукоємність ВВП (витрати на наукові дослідження і розробки по відношенню до ВВП) в Україні протягом багатьох років становить менше 1 %, за 2012–2022 рр. вона знизилась більше ніж удвічі – з 0,67 до 0,32 % (рис. 3). У промисловості цей показник був у 2022 р. 0,08 %, у 2021 р. – 0,1 %. У ЄС за аналізований період наукоємність ВВП зросла з 2,08 % до 2,24 %, найбільші значення у 2022 р. демонстрували Бельгія (3,43 %), Швеція (3,4 %), Австрія (3,2 %), Німеччина (3,13 %), Фінляндія (2,95 %), Данія (2,89 %); найменші – Румунія (0,46 %), Мальта (0,69 %), Латвія (0,75 %), Болгарія (0,77 %), Кіпр (0,77 %).

Рис. 3. Відношення витрат на дослідження і розробки до ВВП, %

Джерело: складено за [8].

У 2022 р. країни ЄС загалом витратили 352 млрд євро на дослідження та розробки, що на 6,3 % більше, ніж у 2021 р. (331 млрд євро) і на 48,5 % більше, ніж у 2012 р. (237 млрд євро) [9]. Стимулювання наукової діяльності в ЄС здійснюється у спосіб прямої (бюджетне фінансування, гранти, субсидії, дотації, безвідсоткові позики тощо) і непрямої (пільги, податкові знижки, податкові канікули тощо) фінансової підтримки.

Занепад кадрового потенціалу розвитку промисловості на інноваційних і технологічних засадах – старіння кадрів, відплив мізків за кордон, втрата престижності інженерних, проєктувальних та технологічних спеціальностей відбувалися роками. За 2010–2022 рр. кількість зайнятих працівників у промисловості скоротилася майже вдвічі – з 3291,9 тис. до 1808,6 тис. осіб. Війна суттєво загострила цю проблему – масовий виїзд громадян України за кордон, переміщення людей всередині країни, мобілізація до лав ЗСУ – чинники, що призвели до скорочення пропозиції трудових ресурсів у промисловості, появи дефіциту за певними спеціальностями. У 2022 р. кількість зайнятих працівників у промисловості зменшилася на 16,5 % порівняно з 2021 р.

Важливим ресурсним показником науково-технічного розвитку є чисельність кадрів, зайнятих у сфері досліджень і розробок. Загальна динаміка активності дослідницької діяльності в нашій країні є незадовільною – щороку скорочується кількість спеціалістів, які виконують науково-технічні роботи (дослідників, техніків та допоміжного персоналу); у промисловості їхня кількість становила у 2021 р. 2377 осіб, у 2022 р. – 2100 осіб.

За даними щомісячного опитування підприємств, здійсненого ГО «Інститут економічних досліджень та політичних консультацій», 43 % промислових підприємств серед основних проблем ведення бізнесу під час війни називають нестачу робочої сили внаслідок призову до ЗСУ або виїзду співробітників [10].

Низький ступінь співпраці підприємств у ланцюгах доданої вартості, недостатність замкнених циклів виробництва продукції вищих технологічних укладів. Концентрації капіталів різних розмірів та реалізації інноваційних проєктів, налагодженню коопераційно-виробничих зв’язків у рамках галузевої та міжгалузевої територіальної співпраці сприятиме входження підприємств у кластери. В ЄС функціонує понад 1500 кластерів, що розташовані у понад 200 регіонах; на них припадає майже 25 % загальної зайнятості [11]. Натомість в Україні на державному рівні кластерній моделі все ще не надається належної уваги.

Зміцнення технологічного потенціалу промисловості України пришвидшить економічне відновлення на засадах структурної перебудови економіки з пріоритетним розвитком середньо- і високотехнологічних виробництв.

Для цього необхідно: забезпечити державну підтримку трансферу технологій, що надасть підприємствам доступ до новітніх розробок і скоротить їхні витрати на одержання результату; здійснювати публічні закупівлі товарів, робіт і послуг з урахуванням рівня їх технологічності; запровадити науково-технологічну експертизу інвестиційних проєктів щодо наявності в них сучасних техніко-технологічних рішень; розглянути можливість внесення змін до Податкового кодексу України стосовно запровадження податкових пільг для підприємств промисловості, які інвестують кошти в основний капітал, а також стимулювання НДДКР; привести у відповідність до потреб роботодавців систему підготовки технічних і наукових працівників у галузях промисловості; пришвидшити розвиток кластерів у промисловості, зокрема й інноваційних.

_____________________________________________________________________

[1] Third Rapid Damage and Needs Assessment (RDNA3), February 2022 – December 2023. URL: https://documents1.worldbank.org/curated/en/099021324115085807/pdf/P180…

[2] RDNA3 охоплює збитки, заподіяні протягом майже дворічного періоду з моменту повномасштабного вторгнення Росії в Україну з 24 лютого 2022 р. до 31 грудня 2023 р.; протягом цього періоду загальну суму збитків оцінено в 152 млрд дол. США.

[3] Див.: URL: https://data.worldbank.org/indicator/NV.IND.MANF.ZS

[4] Юрій Щербак. Уроки «кельтського тигра». День. 2006. 31 січ. (№ 12). URL: https://m.day.kyiv.ua/article/svitovi-dyskusiyi/uroky-keltskoho-tyhra

[5] Див.: URL: https://stat.unido.org/data/table?dataset=cip

[6] Див.: URL: https://stat.unido.org/data/table?dataset=cip

[7] Експорт груп 01-14 за УКТЗЕД.

[8] Eurostat, R&D expenditure (as % of GDP). URL: https://ec.europa.eu/eurostat/web/science-technology-innovation/visuali… ; Статистична інформація Держстату, витрати на виконання наукових досліджень і розробок. URL: https://www.ukrstat.gov.ua/

[9] EU expenditure on R&D reaches €352 billion in 2022. URL: https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20231201…

[10] Нове щомісячне опитування підприємств. Квітень’24, «Український бізнес під час війни». URL: http://www.ier.com.ua/files/Projects/2024/TFD/_NRES_April_2024_FINAL_UA…

[11] Cluster policy. URL: https://single-market-economy.ec.europa.eu/industry/strategy/cluster-policy_en

Отримуйте якісну та актуальну аналітику від НІСД у зручному для вас форматі:

- читайте нас у Telegram та Facebook

- слухайте на Google Podcast

- дивіться на YouTube

Зображення: НІСД

Експертна аналітика у форматі pdf: