Анотація

В записці проаналізовано ситуацію в сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму в Україні та надано пропозиції щодо запровадження на державному рівні невідкладних організаційних та практичних заходів для кардинального підвищення ефективності зазначеної політики.

ЩОДО СТАНУ ЗАПОБІГАННЯ ТА ПРОТИДІЇ ЛЕГАЛІЗАЦІЇ (ВІДМИВАННЮ) ДОХОДІВ, ОДЕРЖАНИХ ЗЛОЧИННИМ ШЛЯХОМ, ТА ФІНАНСУВАННЮ ТЕРОРИЗМУ

Необхідність імплементації нових стандартів ФАТФ у національному законодавстві та впровадження стандартів у практичній роботі усіх учасників національної системи протидії відмиванню коштів, одержаних злочинним шляхом, та фінансуванню тероризму зумовлює потребу загальної оцінки ситуації у цій сфері, визначення основних чинників, які негативно впливають на цю систему, та здійснення на державному рівні відповідних невідкладних заходів.

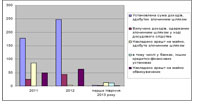

Прогрес, який було досягнуто в Україні у сфері розбудови системи протидії відмиванню коштів, одержаних злочинним шляхом, та фінансуванню тероризму внаслідок прийняття Закону України «Про внесення змін до деяких законодавчих актів України у зв’язку з прийняттям Кримінального процесуального кодексу України» № 4652-VI від 13.04.2012 р. позитивно відобразився на ефективності збору та аналізу інформації про фінансові операції. За даними Державної служби фінансового моніторингу (рис.1), кількість узагальнених матеріалів, які подаються Державною службою фінансового моніторингу до правоохоронних органів у 2012 році порівняно з попереднім роком зросла майже вдвічі (на рис. 1 ліворуч відображено динаміку кількості поданих узагальнених матеріалів, а праворуч – додаткових узагальнених матеріалів). Найбільша кількість узагальнених матеріалів подається до Міністерства внутрішніх справ та Міністерства доходів та зборів України. Кількість додаткових узагальнених матеріалів демонструє скорочення, що означає, що додаткова інформація щодо поданих раніше узагальнених матеріалів з’являється в 2012 році рідше, ніж в 2011 році. Нова інформація щодо поданих в минулому узагальнених матеріалів з’являлась в 2011-2012 роках переважно по узагальнених матеріалах, що належать до компетенції Державної податкової служби та Міністерства внутрішніх справ, що свідчить про систематичний характер виникнення підозрілої поведінки у певних суб’єктів господарювання.

Джерело: дані Держфінмоніторингу [2].

Рисунок 1. Динаміка кількості узагальнених матеріалів та додаткових узагальнених матеріалів, наданих Держфінмоніторингом України за 2011 та 2012 рік до правоохоронних органів України (СБУ, МВС, ДПС, ГПУ).

Разом з тим, при певному збільшенні кількості використаних узагальнених матеріалів у кримінальних провадженнях, їх значна кількість залишається незадіяною. За даними Державної служби фінансового моніторингу (рис. 3), із поданих в 2011 році, 323 узагальнених матеріалів та 257 додаткових узагальнених матеріалів використано у матеріалах кримінального провадження 118, тобто 37 % від узагальнених матеріалів або 20 % від усіх поданих матеріалів. У 2012 році було використано у матеріалах кримінального провадження 28 % узагальнених матеріалів або 23 % усіх поданих матеріалів. Низький рівень використання узагальнених матеріалів у матеріалах кримінального провадження може свідчити про низький рівень міжвідомчого співробітництва, а також про невідповідність системи оцінки ризику Державної служби фінансового моніторингу та процедур виявлення та боротьби з операціями із легалізації (відмивання) доходів, одержаних злочинним шляхом, або фінансування тероризму у правоохоронних органах.

Джерело: дані Держфінмоніторингу

Рисунок 3. Динаміка провадження справ, пов’язаних із легалізацією (відмиванням) коштів, одержаних злочинним шляхом, правоохоронними органами в 2011, 2012 роках.

Джерело: дані Генпрокуратури [3].

Рисунок 4. Динаміка виконання проваджень по кримінальних правопорушеннях з метою легалізації (відмивання) доходів, одержаних злочинним шляхом, осіб.

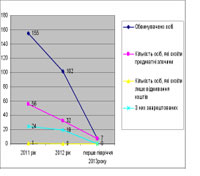

Зміни у функціонуванні системи протидії легалізації (відмивання) доходів, одержаних злочинним шляхом, або фінансування тероризму позначилися на кількості обвинувачувальних вироків у відповідних матеріалах кримінального провадження. У 2011 році по 26 % матеріалів кримінального провадження, відносно яких було закінчено провадження та які було направлено до суду, було винесено обвинувачувальний вирок, у 2012 – по 57 % матеріалів кримінального провадження. За даними Генеральної прокуратури України, можна зробити висновок, що для діяльності з легалізації (відмивання) доходів, одержаних злочинним шляхом в Україні характерним є так зване «самовідмивання», оскільки після одного випадку у 2011 році «професійного відмивання» в наступні роки це явище не було зафіксовано, тобто існує така тенденція, що особа яка скоїла предикатний злочин, надалі сама займається легалізацією набутих злочинним шляхом коштів. Доведення факту скоєння предикатних кримінальних правопорушень в 2011 році становило 36 %, в 2012 році 31 %, а за перше півріччя 2013 року становило 100 %, тобто по більше ніж половині обвинувачених в 2011-2012 роках правоохоронним органам довести факт скоєння предикатного кримінального правопорушення не вдалось.

Дані Генеральної прокуратури України (рис. 5) свідчать, що ефективність системи відчуження доходів, одержаних злочинним шляхом, у обвинувачених осіб зазнала значного вдосконалення, оскільки вилучення доходів, отриманих злочинним шляхом, у ході досудового слідства становить в 2011 році 14 % в 2012 році 17 %, а в першому півріччі 2013 року 68 % від установленої суми доходів, здобутих злочинним шляхом. Щоправда за підсумками 1 півріччя 2013 року кількість матеріалів кримінального провадження, а відповідно і установлених сум доходів, набутих злочинним шляхом, не становить і чверті цього ж показника за 2012 рік. Накладання арешту на майно, здобуте злочинним шляхом у банках та інших кредитно-фінансових установах, здійснювалось рідко у 2011-2012 роках, а в першому півріччі 2013 року такий захід є домінуючим, що свідчить про налагодження міжвідомчого співробітництва між правоохоронними органами та фінансово – кредитними установами.

Джерело: дані Генпрокуратури.

Рисунок 5. Динаміка відчуження у обвинувачених осіб доходів, одержаних злочинним шляхом, грн.

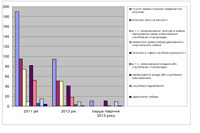

Переважна частина предикатних кримінальних правопорушень, які було зареєстровано в 2011, 2012 та першому півріччі 2013 року – це кримінальні правопорушення проти власності та у сфері службової діяльності (рис. 6).

Джерело: дані Генпрокуратури.

Рисунок 6. Динаміка кримінальних правопорушень, які передували (предикатні кримінальні правопорушення) легалізації (відмиванню) доходів, одержаних злочинним шляхом.

Таким чином, аналіз стану запобігання та протидії легалізації (відмивання) доходів, одержаних злочинним шляхом, та фінансування тероризму дозволяє виявити наступні слабкі місця у системі запобігання та протидії легалізації (відмивання) доходів, одержаних злочинним шляхом, або фінансування тероризму.

1. Відсутність налагодженого міжвідомчого співробітництва між Державною службою фінансового моніторингу та правоохоронними органами, оскільки значна частина проведеної роботи (70 %) залишається незадіяною у кримінальних справах. Зближення вимог до складання узагальнених матеріалів Державною службою фінансового моніторингу з вимогами відкриття матеріалів кримінального провадження правоохоронними органами дозволило б зробити їх співробітництво більш продуктивним.

2. Відсутність налагодженого міжвідомчого співробітництва між правоохоронними органами та судовою гілкою влади, оскільки доведення скоєння предикатних кримінальних правопорушень обвинуваченою особою складає лише 26 %, по решті (74 %) факти скоєння предикатних кримінальних правопорушень не були доведені, що може свідчити як про низьку ефективність оперативної розвідувальної роботи, так і про прояви корупції у судовій владі.

3. Відсутність випадків накладання арешту на доходи, здобуті злочинним шляхом, які розташовані за кордоном, що свідчить про відсутність взаємодії вітчизняних правоохоронних органів із правоохоронними органами інших держав з метою виявлення доходів осіб, які підозрюються у скоєнні предикатних кримінальних правопорушень в Україні, а також відсутність процедури повернення доходів, одержаних злочинним шляхом, отриманих внаслідок легалізації (відмивання) коштів або фінансування тероризму, які були вивезені за кордон.

З огляду на вказані слабкі місця у системі запобігання та протидії легалізації (відмивання) доходів, одержаних злочинним шляхом, та фінансування тероризму, основними напрямками вдосконалення цієї системи мають стати:

- розбудова ефективної системи повернення з-за кордону коштів та активів, отриманих злочинним шляхом внаслідок операцій з легалізації (відмивання) коштів та фінансування тероризму, зокрема створення механізмів повернення активів, здобутих злочинним шляхом, відповідно до рекомендацій ООН, Світового банку та ініціативи StaR [5];

- розширення переліку предикатних кримінальних правопорушень відповідно до стандартів FATF від 16 лютого 2012 року, зокрема включивши до їх переліку ухилення від сплати податків та внесення відповідних змін у ст. 209 (примітка 1) Кримінального кодексу України, виключивши фразу «за винятком діянь, передбачених статтями 212 і 212-1 Кримінального кодексу України»;

- встановлення контролю за фінансовими операціями публічних осіб України через внесення до Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» змін, які поширюють поняття «публічна особа» на осіб, які виконують, або виконували публічні функції в Україні, детальні рекомендації щодо цього питання надавалися в аналітичній записці НІСД «Контроль фінансових операцій публічних осіб, як інструмент антикорупційної політики»;

- уніфікація, з метою поглиблення міжвідомчого співробітництва, вимог до складання узагальнених матеріалів Державною службою фінансового моніторингу з вимогами відкриття матеріалів кримінального провадження правоохоронними органами.

Відділ макроекономічного прогнозування

та досліджень тіньової економіки

(А.М. Павлова)

Джерела:

1. Сорок рекомендацій Групи з розробки фінансових заходів боротьби з відмиванням грошей (FATF) [Електронний ресурс] // http://www.sdfm.gov.ua/content/file/Site_docs/2008/20.09.08/40_ukr_new-…

2. Інформація про розгляд правоохоронними органами узагальнених матеріалів, наданих Держфінмоніторингом України у 2012 році [Електронний ресурс] //http://www.sdfm.gov.ua/articles.php?cat_id=83&art_id=12671&lang=uk

3. Звіт Генеральної прокуратури про протидію легалізації доходів, одержаних злочинним шляхом ) [Електронний ресурс] // http://www.gp.gov.ua/ua/stst2011.html?dir_id=106783

4. Конвенція організації об’єднаних націй проти корупції [Електронний ресурс]// http://zakon0.rada.gov.ua/laws/show/995_c16

5. Грінберг Т. Повернення вкрадених активів: керівництво із повернення активів поза кримінальним провадженням.[Електронний ресурс]// https://star.worldbank.org/star/sites/star/files/NCB_Russian.pdf