Проаналізовано статистичні дані Державної митної служби України за перше півріччя 2023 р., які відтворюють поточний стан зовнішньої торгівлі товарами в умовах війни РФ проти України та з урахуванням ситуації на світових ринках.

Висновки

- Стан зовнішньої торгівлі товарами за перше півріччя 2023 р. продемонстрував ознаки певної стабілізації у зовнішньоекономічній діяльності. Однак, ураховуючи наслідки від руйнування портової інфраструктури та блокування експорту зерна, імовірно, друге півріччя поточного року матиме гірші показники.

- За рахунок збереження темпу нарощування обсягів імпорту при помірному падінні обсягів експорту погіршився зовнішньоторговельний баланс, негативне сальдо якого збільшилося до понад 11 млрд дол. США, що на 8,4 млрд дол. США, або на 317 % більше порівняно з першою половиною 2022 р.

- Зафіксовано зменшення вартісних обсягів експорту до ЄС на 10 %, спричинене падінням обсягів експорту більшості товарних груп, що пов’язано з проблемами транзиту аграрної продукції, а також забороною імпорту зернових та олійних культур окремими державами – членами ЄС.

- Ситуація на світовому ринку продовольства й надалі ускладнюватиметься через дії РФ, яка оголосила про свій вихід із Чорноморської зернової ініціативи. Унаслідок цього зростають ціни на продовольство, загострюється проблема голоду, особливо в Африці, що, своєю чергою, спричиняє нові сплески міграції.

- Пріоритетом на найближчу перспективу має стати диверсифікація логістичних маршрутів завдяки розширенню сухопутних транспортних коридорів до ЄС з метою зменшення залежності від морського експорту.

Загальна ситуація на світових ринках

Вихід РФ 17 липня поточного року із Чорноморської зернової ініціативи, бомбардування українських зернових терміналів і портів спричинило різке зростання світових цін на зернові культури, зокрема пшеницю та кукурудзу.

Водночас світові ціни на соняшникову олію продовжили падати на тлі значного обсягу експортної пропозиції. При цьому міжнародні ціни на соєву олію зросли порівняно з попереднім місяцем через побоювання, зумовлені посушливою погодою в регіонах виробництва сої в США. Відновлення світових цін на ріпакову олію пояснюється несприятливими погодними умовами в деяких регіонах Канади та Європи.

На ринку молочної продукції відбулося зниження міжнародних цін на сир, сухе незбиране молоко та зростання цін на вершкове масло. Разом із тим ФАО повідомляє, що міжнародні ціни на м’ясо птиці продовжували зростати. Пояснюється така ситуація високим попитом на цю продукцію у Східній Азії на тлі проблем з пропозицією, зумовлених масовими спалахами пташиного грипу.

Ціни на цукор підтримуються на високому рівні через побоювання щодо потенційного впливу явища Ель-Ніньо [1] на врожай цукрової тростини в сезоні 2023–2024 рр. поряд зі зміцненням обмінного курсу бразильського реалу до долара США. Однак у червні зафіксовано зниження міжнародних цін на цукор, що зумовлено переважно хорошим урожаєм цукрової тростини у Бразилії.

На ринок енергоресурсів суттєво впливають обмеження цін на російську нафту й нафтопродукти, запроваджені ЄС і G7; зміни у глобальних енергетичних потоках унаслідок війни РФ проти України; погодні умови; скорочення видобутку й постачання на ринок нафти Саудівською Аравією, іншими членами ОПЕК+.

Довідково. Згідно з оцінками Міжнародного енергетичного агентства, експорт російської нафти впав на 600 тис. барелів на добу до 7,3 млн барелів на добу в червні, що є найнижчим показником з березня 2021 р. Очікувані доходи від експорту впали на 1,5 млрд дол. США до 11,8 млрд дол. США, що майже вдвічі менше, ніж рік тому. РФ планує скоротити експорт ще на 500 тис. барелів на добу з серпня, щоб зупинити падіння цін і доходів [2].

Разом із тим, деякі експерти зазначають, що ефект від обмеження ціни на російську нафту починає зменшуватися, оскільки скорочується різниця між ціною нафти марки «Brent» та ціною російської марки експортної нафтової суміші «Urals», яка нещодавно перевищила граничний рівень 60 дол. США за барель. Така ситуація потребуватиме додаткових зусиль країн Заходу із забезпечення дотримання іншими країнами вимог санкцій [3].

На початку 2023 р. завдяки сприятливим погодним умовам та заходам, що їх вжили уряди, глобальний ринок газу стабілізувався. Проте, на думку Міжнародного енергетичного агентства, потрібні додаткові зусилля з підготовки до можливих у майбутньому негативних наслідків несприятливих погодних умов (жарке літо, холодний осінньо-зимовий період), зменшення постачань скрапленого природного газу та подальшого скорочення поставок російського трубопровідного газу до ЄС [4].

На ринках металопродукції спостерігатиметься деяке пожвавлення. За оцінками Всесвітньої асоціації сталі, у 2023 р. світовий попит на сталь зросте на 2,3 % порівняно з 2022 р. – до 1 822,3 млн т. Прогнозується також, що попит на сталь у 2024 р. зросте на 1,7 % і досягне 1 854 млн т. У поточному році очікується збільшення попиту на сталь у більшості регіонів, за винятком ЄС, Великої Британії, Північної Африки, РФ, країн СНД та України, а у 2024 р. падіння попиту на сталь триватиме лише в РФ, інших країнах СНД та Україні [5].

Довідково. Серед країн, які входять до десятки основних споживачів сталі, найбільше зросте споживання готової металопродукції у Туреччині, Індії та Японії: на 9 %, 7,3 % та 4 % відповідно [6].

У поточному році Китай – найбільший споживач сталі – відновить обсяги виробництва та використання сталі після скасування обмежень, пов’язаних з пандемією коронавірусу. Ознаками цього процесу є збільшення імпорту залізної руди та, як результат, – зростання обсягів виробництва сталі. На тлі послаблення курсу юаня проти долара США, конкурентних цін та зменшення попиту в Китаї на металопродукцію, наприклад з боку будівельної галузі, зростають обсяги експорту китайської сталі, зокрема до Індії. Унаслідок того, що дешева китайська сталь заполонила індійський ринок, уряд країни розмірковує над уведенням компенсаційного мита на певну китайську металопродукцію [7].

Стосовно РФ, яка також є одним з найбільших споживачів сталі, Всесвітня асоціація сталі прогнозує, що скорочення попиту на сталь продовжиться у 2023 р. і навіть прискориться у 2024 р. Розвиток російського будівельного сектору та машинобудівної галузі, де найбільше використовується сталь, у 2023–2024 рр. уповільниться, оскільки економіка країни потерпає від серйозних проблем через санкції Заходу, відтік робочої сили внаслідок імміграції та військової мобілізації.

Зовнішня торгівля України

Економіка України поступово пристосовується до функціонування в умовах воєнного стану, що позначається на показниках зовнішньої торгівлі. Так, товарообіг України почав відновлюватися, навіть продемонстрував невелике зростання у вартісному вимірі на 4 % (табл. 1, додаток). Проте у фізичних обсягах товарообіг зменшився на рівнозначну величину.

Негативну динаміку експорту товарів не вдалося подолати. Обсяг експорту скоротився на 14 % до 19,4 млрд дол. США. Фізичні обсяги експорту зросли на 4 % завдяки вирішенню деяких проблем із логістикою, які виникли у зв’язку з російською агресією, що триває.

На відміну від експорту, вартісні обсяги імпорту товарів збільшилися на 20 % до 30,4 млрд дол. США, однак, фізичні обсяги імпорту впали на 26 %, що свідчить як про зростання світових цін на основні товари українського імпорту, так і про певні зміни у самій товарній структурі імпорту.

Значне зростання негативного сальдо торгівлі товарами, до понад 11 млрд дол. США, відбулося, зокрема, через значний дефіцит у торгівлі машинами, устаткуванням і транспортом, паливно-енергетичними товарами, продукцією хімічної промисловості, текстилем, текстильними виробами, взуттям та іншими товарами.

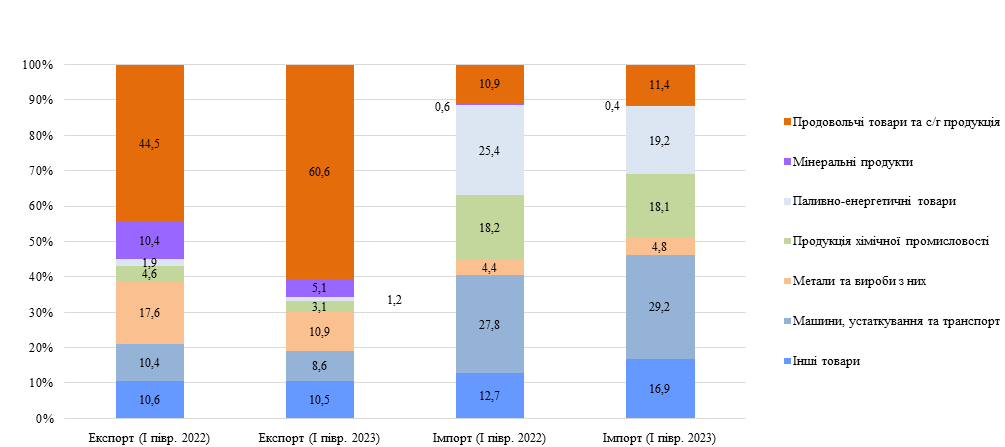

Товарна структура експорту та імпорту зазнала змін порівняно з першим півріччям минулого року. В експорті, як і раніше, зберігається домінування продовольчих товарів та сільськогосподарської сировини, частка такої продукції зросла до 60,6 % від загального обсягу експорту. Частка несільськогосподарської продукції в експорті відповідно зменшилася до 39,4 % (рис. 1, додаток).

Зокрема, частка експорту металів та виробів з них скоротилася до майже 11 % унаслідок скорочення виробництва металургійними підприємствами, а також через логістичні проблеми. Зазнали скорочення також: частки експорту мінеральних продуктів (до 5,1 %) (здебільшого через зменшення обсягів експорту залізної та титанової руд), машин, устаткування і транспорту (до 8,6 %), продукції хімічної промисловості (до 3,1 %) та паливно-енергетичних товарів (до 1,2 %).

В імпорті зменшилася частка ввезення передусім паливно-енергетичних товарів (до 19,2 % від загального обсягу імпорту), що свідчить про поступове насичення внутрішнього ринку цими товарами. Водночас збільшилися частки імпорту машин, устаткування і транспорту (до 29,2 %) та продовольчих товарів і сільськогосподарської продукції (до 11,4 %).

Географічну структуру зовнішньої торгівлі товарами, питому вагу основних країн-партнерів (торговельних блоків) в експорті й імпорті та зміни їхніх показників за результатами 6 місяців 2023 р. показано на рис. 2 та у табл. 2 в додатку.

У географічній структурі зовнішньої торгівлі товарами понад 62 % експорту та майже 52 % імпорту України припадало на ЄС, частка товарообігу з яким у підсумку зросла до 56 %. В умовах війни Україна, наскільки це можливо, використовує режим вільної торгівлі, передбачений поглибленою і всеохоплюючою зоною вільної торгівлі. Успішно також використовується такий інструмент підтримки української економіки, як скасування ЄС торговельних обмежень на український експорт.

Проте в першій половині поточного року зафіксовано зменшення вартісних обсягів експорту до ЄС на 10 % до 12 млрд дол. США, спричинене падінням обсягів експорту більшості товарних груп: паливно-мастильних матеріалів – на 53 %; капітального обладнання (крім транспортного обладнання) та його запчастин і аксесуарів – на 23 %; промислових матеріалів – на 20 %; споживчих товарів – на 18 %.

Зменшення показника експорту не вдалося компенсувати збільшенням постачання до ЄС транспортного обладнання та його запчастин і аксесуарів (на 17 %), інших товарів (на 1867 %), а також продовольства й сировини для його виробництва (на 29 %). Експорту цієї групи товарів не сприяли проблеми з транзитом аграрної продукції, а також заборона з боку Польщі, Угорщини, Болгарії, Словаччини та Румунії на імпорт української пшениці, кукурудзи, насіння ріпаку та соняшнику до 15 вересня поточного року. Заборона може бути продовжена до кінця 2023 р.[8].

Прямою протилежністю українському експорту до ЄС був імпорт, який збільшився з ЄС на 35 % і становив 15,7 млрд дол. США. Україна збільшила ввезення товарів з ЄС за всіма, без винятку, основними групами товарів, що спричинило нарощування негативного сальдо у торгівлі.

Продовжується тенденція зменшення обсягів торгівлі товарами з країнами СНД. Їхня частка у географічній структурі зовнішньої торгівлі товарами скоротилася до 2,9 %, питома вага цього об’єднання країн в експорті зменшилася до 4 %, а в імпорті - до 2,2 %. Зафіксовано падіння експорту до країн СНД на 47 % до 0,8 млрд дол. США внаслідок зменшення постачань майже всіх груп товарів, крім паливно-енергетичних (збільшення експорту електроенергії до Молдови) та інших товарів, які становлять незначну частку. Прогнозовано зменшилися і обсяги ввезення товарів з країни СНД на 82 % до 0,7 млрд дол. США, за винятком продовольства, сировини для його виробництва та інших товарів.

Крім ЄС, значні обсяги товарних потоків з України також прямували до Китаю (8,5 %), Туреччини (8,2 %), Єгипту (2,9 %), Індії (1,6 %) та США (1,5 %). Серед основних торговельних партнерів найбільше поліпшився показник експорту до Туреччини (на 24 %) за рахунок нарощування поставок олії соняшникової, пшениці, соєвих бобів, ячменю, гороху, лісоматеріалів, феросплавів, двигунів, запчастин до залізничних локомотивів, моторних вагонів трамваїв тощо.

Зважаючи на потреби української економіки, помітно зріс імпорт з Китаю (зокрема автомобілів, безпілотних літальних апаратів, комп’ютерів, побутової техніки, металопродукції, електрогенераторних установок, акумуляторів електричних, засобів захисту рослин, добрив, нафтопродуктів тощо) та Туреччини (нафтопродуктів, електрогенераторних установок, транспортних засобів, металопродукції, шин та покришок, лікарських засобів, солі, овочів, риби свіжої тощо) (табл. 2, рис. 3 і 4, додаток).

Додаток

Таблиця 1.

Товарна структура зовнішньої торгівлі товарами за січень – червень 2023 р.

млн дол. США

Джерело: Держмитслужба.

Рис. 1. Товарна структура зовнішньої торгівлі товарами у І півріччі 2022 р. та 2023 р., % (вартісні обсяги).

Джерело: діаграму побудовано за даними Держмитслужби.

Рис. 2. Географічна структура зовнішньої торгівлі товарами, 6 міс. 2023 р.

Джерело: власні розрахунки за даними Держмитслужби.

Таблиця 2.

Країни |

І півріччя 2022 р. |

І півріччя 2023 р. |

Зміни до попереднього року |

||||||||

|

|

Товарообіг |

Експорт |

Імпорт |

Сальдо |

Товарообіг |

Експорт |

Імпорт |

Сальдо |

Товарообіг |

Експорт |

Імпорт |

Усього |

47,9 |

22,6 |

25,3 |

-2,6 |

49,8 |

19,4 |

30,4 |

-11,0 |

4% |

-14% |

20% |

ЄС |

25,0 |

13,4 |

11,6 |

1,8 |

27,7 |

12,1 |

15,7 |

-3,6 |

11% |

-10% |

35% |

Китай |

5,1 |

1,6 |

3,5 |

-1,9 |

6,4 |

1,7 |

4,7 |

-3,1 |

26% |

6% |

34% |

Туреччина |

2,5 |

1,3 |

1,2 |

0,1 |

4,0 |

1,6 |

2,4 |

-0,8 |

58% |

24% |

94% |

США |

1,6 |

0,4 |

1,2 |

-0,7 |

1,6 |

0,3 |

1,3 |

-1,0 |

0% |

-30% |

11% |

СНД |

5,2 |

1,5 |

3,7 |

-2,3 |

1,4 |

0,8 |

0,7 |

0,1 |

-72% |

-47% |

-82% |

Індія |

1,0 |

0,5 |

0,5 |

-0,1 |

1,3 |

0,3 |

1,0 |

-0,6 |

24% |

-36% |

77% |

Єгипет |

0,6 |

0,5 |

0,05 |

0,5 |

0,7 |

0,6 |

0,1 |

0,4 |

15% |

3% |

147% |

Інші |

7,0 |

3,5 |

3,5 |

0,0 |

6,7 |

2,2 |

4,6 |

-2,4 |

-4% |

-38% |

32% |

*Результати обчислень даних у таблиці можуть у деяких випадках не збігатися через математичне округлення чисел.

Джерело: Держмитслужба.

з провідними торговельними партнерами, млрд дол. США з провідними торговельними партнерами, у % до попереднього періоду

Джерело: складено авторами за даними Держмитслужби.

Отримуйте якісну та актуальну аналітику від НІСД у зручному для вас форматі:

- читайте нас у Telegram

- слухайте на Google Podcast

- дивіться на YouTube

Зображення: НІСД

Список використаних джерел:

[1] Ель-Ніньо – природне явище, що спричиняє нагрівання планети. Це явище, пов’язане з потеплінням вод екваторіальної зони Тихого океану. Воно є циклічним та відбувається кожні три-вісім років і триває 8–10 місяців.

[2] Oil Market Report – July 2023. URL: https://www.iea.org/reports/oil-market-report-july-2023

[3] Russian oil tops price cap set by Western countries for first time. URL: https://edition.cnn.com/2023/07/13/energy/russian-oil-price-cap-breache…

[4] Gas Market Report, Q2-2023. URL: https://www.iea.org/reports/gas-market-report-q2-2023

[5] Short Range Outlook April 2023. URL: https://worldsteel.org/media-centre/press-releases/2023/worldsteel-shor…

[6] У Туреччині головними драйверами зростання споживання сталі є будівельна галузь, зусилля якої значною мірою спрямовуються на відбудову населених пунктів, постраждалих від землетрусу, та автомобільна індустрія. В Індії, зростання використання сталі стимулюватимуть витрати уряду на інфраструктуру та інвестиції у відновлювані джерела енергії, зростаючий попит на житло у містах і реалізацію проєктів з доступного житла, а також попит з боку автомобільної галузі та підприємств з виробництва споживчих товарів довготривалого використання. В Японії споживання сталі збільшиться у зв’язку зі зростанням будівельної галузі завдяки реалізації проєктів цивільного будівництва в рамках Основного плану забезпечення національної стійкості, а також відновленню капітальних інвестицій, будівництву нових складів і логістичних об’єктів, зростанню виробництва продукції промислового машинобудування та автомобілів.

[7] China’s Major Exports by Quantity and Value, June 2023. URL: http://english.customs.gov.cn/Statics/0937d234-a8d8-452a-8764-d7a3ee874… ; Індія у квітні–травні збільшила імпорт сталі з Китаю до 6-річного максимуму. URL: https://gmk.center/ua/news/indiya-u-kvitni-travni-zbilshila-import-stal…

[8] Five European countries will extend ban on Ukraine’s grain but let it head to other places. URL: https://apnews.com/article/grain-import-ban-ukraine-russia-war-85491c04…

Експертна аналітика в форматі pdf: